O score para cartão de crédito virou um verdadeiro “fantasma” dos brasileiros que sonham em ter esse benefício, mas cada vez mais se deparam com os temíveis números que fazem da expectativa um pesadelo.

Mas, você sabe exatamente o que ele significa? Abaixo vamos tirar todas suas dúvidas sobre ele e mostrar que está longe de ser um “bicho de sete cabeças”, podendo até ser um grande aliado. Então, venha conosco e saiba como conseguir um bom score para conquistar um cartão de crédito!

O que é score para cartão de crédito?

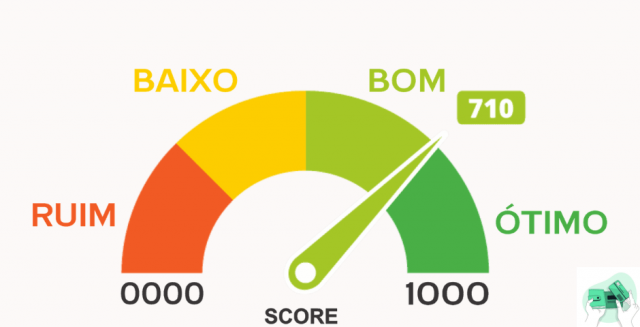

O score é uma pontuação de crédito que varia entre 0 e 1000, sendo que quanto mais próximo seu número estiver do topo, melhores são suas chances de ser aprovado no mercado.

Através de uma boa pontuação no score, você consegue com mais facilidade empréstimos, financiamentos, cartões de crédito, seguros, melhores taxas de juros e muito mais vantagens no mundo financeiro.

O que é análise de crédito?

A análise de crédito é uma espécie de “estudo” no qual a empresa que vai lhe conceder um empréstimo ou cartão faz para ter segurança de que você será um bom pagador.

Esse processo é feito em qualquer operação financeira que envolva crédito, seja quando você solicitar um cartão, pedir um limite de cheque especial, empréstimo, financiamento ou até mesmo quando for abrir uma conta corrente.

Como ela é feita?

O processo de análise de crédito pode variar de acordo com a instituição, mas, de modo geral, as empresas consultam as seguintes informações:

- Dados pessoais;

- Score;

- Restrições no nome;

- Renda;

- Garantia (às vezes).

Como funciona o score para cartão de crédito?

O score basicamente é uma classificação concedida pelos serviços de proteção ao crédito, também conhecido como bureaus (ou birôs), que funciona como uma espécie de “régua” para medir os clientes.

A métrica varia de 0 a 1000, sendo que quanto maior for a classificação, melhor é a capacidade de pagamento da pessoa e que ela será menos suscetível a ficar inadimplente.

Para o que ele serve?

Esse cálculo serve para dar uma métrica à avaliação de crédito e dar segurança às empresas que concedem crédito. Além disso, para o cliente, torna-se um balizador importante que diminuirá os entraves para conseguir acesso ao crédito, já que o número estabelece se ele é um bom ou mau pagador.

Como o score é calculado?

Cada bureau (ou birô) de crédito faz seu próprio cálculo, mas, geralmente, esse número é calculado com base nas suas negativações, consultas realizadas com seu CPF, histórico financeiro, de crédito e de pagamentos.

De forma mais incisiva, geralmente esses bureaus levam em conta as seguintes informações na hora de calcular o score de uma pessoa:

- Quantas vezes você pediu um empréstimos;

- Movimentação entre suas contas correntes;

- Empréstimos e financiamentos em aberto;

- Empréstimos e financiamentos que já quitou;

- Cadastro positivo;

- Participação em empresas;

- Frequência em que suas contas ficaram atrasadas.

Quais são as pontuações do score?

- Score de crédito baixo: 0 a 300 pontos

- Score de crédito médio: 300 a 700 pontos

- Score de crédito alto: 700 a 900 pontos

- Score perfeito/quase perfeito: 900 a 1000 pontos

Como saber qual é o meu score para cartão de crédito?

Seu score estará disponível nos bureaus (birôs) de crédito. Para consultá-los, basta entrar no site do bureau, fazer um cadastro, entrar em sua conta e você será informado de sua pontuação atual.

Como e onde consultar seu Score?

Você pode consultar seu score nos bureaus (birôs). Atualmente, quatro atuam no Brasil. São eles: Boa Vista Serviços (antiga Equifax do Brasil), Serasa, SPC e Quod.

Dados necessários para consultar seu score para cartão de crédito

Para consultar seu score, geralmente você precisará fazer um cadastro informando seus dados pessoais como CPF, data de nascimento, nome completo e identidade, além de associá-lo a um e-mail. Fazendo isso, já poderá consultar sua pontuação.

É possível consultar o score de outras pessoas?

Sim, é possível consultar, desde que você tenha os dados dela como CPF, e-mail e telefone, através do site Você Consulta, do Serasa. Porém, fique alerta! Esse serviço é pago e o valor cobrado é de R$ 35 por consulta. Depois de ter seguido todos os passos, você é redirecionado para outra página, onde encontrará as informações do score de crédito da pessoa pesquisada.

Como aumentar seu score para cartão de crédito?

Várias informações circulam na internet sobre como aumentar o score. Resolvemos elencar quatro mitos e verdades para você não cair nelas.

Mitos

- Colocar CPF na nota fiscal.

- O score aumenta logo após pagar a dívida;

- O score pega todo seu histórico financeiro da vida;

- Ganhar mais faz com que meu score suba.

Verdades

- Atualizar dados cadastrais aumentam o score;

- Pagar as contas em dia ajudam no processo;

- Ter poucos cartões de crédito;

- Ter poucos financiamentos.

Qual o tempo de atualização do Score?

Não há um tempo definido. Os bureaus fazem consulta constante às empresas, mas isso depende de quando elas atualizam as suas informações. Assim que estão disponíveis, há atualização automática nos bureaus.

Por que as empresas consultam o Score de crédito dos clientes?

Com esses dados, as empresas conseguem avaliar seu histórico de pagador e projetar um potencial de risco para oferecer linhas de crédito como empréstimos, financiamentos, cartões de crédito, entre outros.

Quem consulta meu score?

Todas as empresas que trabalham diretamente com crédito consultam seus dados. Elas querem saber seu comportamento e qual é o risco de conceder um crédito a você.

O que é birô de crédito?

Os bureaus (birôs) de crédito são empresas que atuam como uma espécie de catalisador de informações, oferecendo às empresas de crédito seu histórico de comportamento como pagador.

Quais são os principais bureaus de crédito?

- SPC Brasil: o SPC Brasil é, provavelmente, o mais conhecido sistema Bureau de Crédito. É usado principalmente pelo comércio e pelo varejo;

- Serasa: outro nome bastante conhecido do público é a lista do Serasa. Tem funcionamento similar ao SPC Brasil;

- Quod: o Quod foi criado a partir da união de 5 bancos (Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú-Unibanco e Santander) para desenvolver o Cadastro Positivo – que acompanha o comportamento financeiro das pessoas e valoriza os bons pagadores – abaixo, detalharemos mais sobre o assunto.

- Boa Vista: criado em 2010 e com objetivo próximo ao que oferecem SPC Brasil e Serasa, mas oferece serviços inovadores, como o Certo Car, no qual você consegue averiguar todo o histórico de multas e acidentes de um automóvel usado que deseje comprar.

O que é e como funciona o cadastro positivo?

O Cadastro Positivo é um banco de dados operado por esses bureaus. Na prática, ele determina a inclusão automática dos consumidores ao banco de dados com informações de bons pagadores.

A ideia do Cadastro Positivo é promover uma análise de crédito mais personalizada. Com ela, bancos e instituições financeiras poderão analisar melhor o perfil de cada solicitante, o que diminui a chance de calote e, consequentemente, as taxas de juros.

Por que o Cadastro Positivo é bom pro Score?

A partir do momento em que esses bureaus (birôs) possuem acesso aos seus dados, eles conseguem fazer um levantamento mais fidedigno do seu comportamento como consumidor, o que influenciará diretamente no seu score.

Quais cartões de crédito aprovam pessoas com score baixo?

Alguns bancos costumam aprovar o cartão de crédito mesmo para quem tem score baixo, pois não fazem consultas ao SPC/Serasa. São eles:

- BMG Card

- Caixa Simples

- Superdigital

- Banco Inter Consignado

- BS2

Qual é o Score mínimo para conseguir um cartão de crédito?

Infelizmente, não é possível determinar um número específico, pois o mercado financeiro oferece soluções para todos os tipos de consumidores e elas são variáveis. Alguns oferecem crédito, mas com limite baixo, a partir de 400 pontos, mas isso não é uma regra. O certo é que quanto maior seu score, maior a facilidade de conseguir um cartão com maior limite e mais benefícios.

Conclusão

Ter um bom score é essencial não só para você ter um bom cartão de crédito em mãos, mas, também, conseguir uma melhor saúde financeira, conseguindo mais acesso a outros mecanismos que irão flexibilizar seu cotidiano.

Por isso, tente sempre não comprometer sua renda, pagando suas contas em dia, para deixá-lo cada vez mais alto e, consequentemente, conseguir mais oportunidades de crédito.