Se você está começando a investir, já deve ter ouvido falar que nem tudo é sobre ganhar mais dinheiro, mas também sobre saber lidar com os riscos. É aqui que entra o índice de Sharpe.

Apesar do nome técnico, ele é como um “amigo matemático” que ajuda você a decidir se vale a pena investir seu dinheiro em algo arriscado ou escolher uma opção mais segura.

O Plusdin te explica o tema, para que você termine este texto entendendo exatamente o que é o índice de Sharpe e como ele pode facilitar a sua vida como investidor.

O que é o índice de Sharpe?

Imagine que você foi ao mercado e está comparando dois pacotes de arroz.

O primeiro é mais barato, mas a marca não é muito conhecida e você já ouviu falar que pode vir com grãos quebrados.

O segundo é mais caro, mas você sabe que a qualidade é garantida. Como decidir?

Essa decisão entre custo (preço) e qualidade (risco) é o que o índice de Sharpe faz no mundo dos investimentos.

Ele te mostra qual é o melhor custo-benefício, considerando não apenas o quanto você pode ganhar (o retorno), mas também o risco que está correndo.

De forma técnica, o índice de Sharpe mede o retorno extra que um investimento oferece em relação ao risco que ele apresenta.

Assim, você pode comparar diferentes opções e escolher aquela que te dá o melhor equilíbrio.

Como funciona o índice de Sharpe?

Agora que você já entendeu a ideia geral, vamos ao funcionamento.

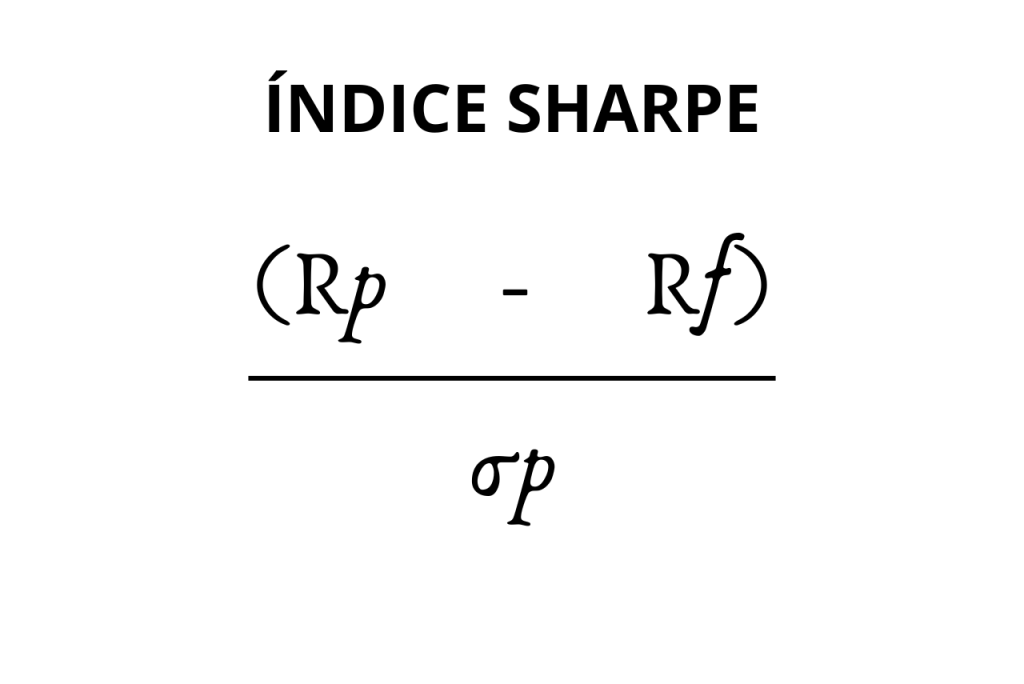

O Sharpe usa uma fórmula simples para fazer essa conta:

Calma, não se assuste com as letras. Aqui está o que cada uma significa:

- Rp: retorno do investimento (o que você ganha).

- Rf: taxa livre de risco (o “mínimo garantido”, como a taxa Selic no Brasil).

- σp: risco do investimento (medido pela volatilidade, que é o sobe e desce dos preços).

Na prática, o índice de Sharpe mostra quanto de lucro adicional você está ganhando, em relação ao investimento mais seguro disponível, para cada unidade de risco que assume.

Por que o índice de Sharpe é importante?

Agora você deve estar se perguntando: “Por que eu preciso disso?”. Vamos conversar.

Quando você investe, não é só o lucro que importa.

Imagine apostar todo o seu dinheiro em algo que pode dar um retorno gigantesco, mas que também pode desaparecer da noite para o dia.

Será que vale a pena?

O Sharpe te ajuda a responder perguntas como:

- “Estou ganhando o suficiente para justificar o risco que estou correndo?”

- “Esse investimento é melhor do que uma opção mais segura, como o Tesouro Direto?”

Um índice de Sharpe alto significa que o investimento está te dando um retorno interessante em relação ao risco.

Já um índice baixo ou negativo mostra que o risco pode não valer a pena.

Exemplos para entender melhor

Vamos imaginar duas situações de investimento. Você tem R$ 10.000 para aplicar e está analisando dois fundos de investimento:

- Fundo A: promete um retorno de 10% ao ano, mas tem um risco baixo (volatilidade de 5%).

- Fundo B: oferece um retorno maior, de 15% ao ano, mas o risco é bem mais alto (volatilidade de 12%).

Se a taxa livre de risco (como o Tesouro Selic) for de 5%, o índice de Sharpe de cada fundo seria:

- Fundo A: (10−5)/5=1(10 – 5) / 5 = 1(10−5)/5=1

- Fundo B: (15−5)/12=0,83(15 – 5) / 12 = 0,83(15−5)/12=0,83

Mesmo com um retorno maior, o Fundo B tem um índice de Sharpe mais baixo.

Isso significa que ele oferece menos retorno por cada unidade de risco do que o Fundo A. Ou seja, o Fundo A pode ser a escolha mais equilibrada.

Como o índice de Sharpe pode te ajudar no dia a dia?

O Sharpe é especialmente útil se você está investindo em produtos como:

- Fundos de investimento: é uma forma de comparar fundos com diferentes níveis de risco.

- Ações: ajuda a identificar quais empresas oferecem um bom retorno ajustado ao risco.

- Carteiras diversificadas: se você investe em vários produtos, o índice de Sharpe pode te ajudar a avaliar se sua carteira está equilibrada.

Atenção: nem tudo é perfeito

Como qualquer ferramenta, o Sharpe tem suas limitações.

Ele assume que o risco de um investimento é sempre medido pela volatilidade, mas nem todo sobe e desce significa perigo.

Além disso, ele só olha para o passado. Isso quer dizer que ele não garante que um investimento continuará com o mesmo comportamento no futuro.

Por isso, o índice de Sharpe deve ser usado como um guia, mas não como a única forma de decidir onde investir.

Dicas práticas para usar o índice de Sharpe

- Pesquise antes de investir: muitos relatórios de fundos e investimentos já trazem o índice de Sharpe calculado. Leia com atenção.

- Compare opções semelhantes: o índice de Sharpe é mais útil quando você está avaliando investimentos da mesma categoria, como dois fundos de ações.

- Considere seu perfil de investidor: nem sempre o investimento com o maior índice de Sharpe será o ideal para você. Pense no quanto de risco você está disposto a correr.

O índice de Sharpe é como um “radar financeiro” que te ajuda a enxergar se o lucro de um investimento compensa o risco que ele traz.

Ele pode parecer complicado à primeira vista, mas, na prática, é uma ferramenta poderosa para quem quer investir com consciência e evitar ciladas.

Agora que você já entende o conceito, pode começar a aplicá-lo nas suas escolhas e investir com mais segurança.

Lembre-se: investir não é só sobre ganhar mais dinheiro, mas sobre fazer isso de forma inteligente e planejada.

E aí, que tal dar o primeiro passo para analisar seus investimentos usando o índice de Sharpe?