Quando vale a pena pagar anuidade do cartão de crédito? Essa dúvida ronda a cabeça de muita gente, principalmente quem já cansou de ver ofertas de cartões sem anuidade pipocando em todos os lugares.

Afinal, será que faz sentido pagar uma taxa anual se existem opções grátis?

A resposta é: depende do seu perfil, dos benefícios oferecidos e, principalmente, do seu bolso!

Aqui vamos desvendar todos os segredos sobre anuidade do cartão de crédito, mostrar exemplos práticos, comparar diferentes tipos de cartão e ajudar você a tomar a melhor decisão.

O que é anuidade do cartão de crédito? Entenda de uma vez

Anuidade é uma taxa cobrada por alguns bancos e administradoras de cartão como uma espécie de “mensalidade” pelo uso do cartão de crédito.

Essa cobrança pode ser feita de uma vez só ou dividida em parcelas na fatura.

O valor da anuidade serve, teoricamente, para cobrir custos de manutenção, oferta de serviços, programas de pontos, benefícios exclusivos e até seguros.

Hoje em dia, existe uma verdadeira guerra de cartões sem anuidade tentando conquistar o seu bolso.

Diversos bancos digitais e fintechs oferecem opções gratuitas para quem quer economizar e fugir de taxas.

Apesar disso, muitos cartões com anuidade continuam bastante populares, principalmente aqueles que prometem vantagens diferenciadas.

Entre esses benefícios estão programas de milhas, cashback, acesso a salas VIP e seguros de viagem.

Tipos de anuidade: não pague à toa

- Anuidade cheia: valor fixo cobrado em uma ou mais parcelas, sem desconto ou flexibilização.

- Anuidade diferenciada: desconto progressivo ou isenção parcial, geralmente para quem atinge um gasto mínimo mensal.

- Anuidade zero: cartões sem cobrança dessa taxa, muitas vezes com menos benefícios ou condições específicas para isenção.

Cada tipo atende a perfis diferentes. Cartões com anuidade cheia, geralmente, oferecem mais benefícios “premium”.

Já os de anuidade zero ou diferenciada, buscam atrair quem quer economizar, mas pode abrir mão de vantagens extras.

Quando vale a pena pagar anuidade do cartão de crédito? 5 perguntas para decidir

Agora vem o ponto crucial: em quais situações realmente compensa pagar anuidade?

Separamos 5 perguntas práticas que ajudam você a enxergar se está jogando dinheiro fora ou fazendo um bom negócio:

- Os benefícios superam o valor pago?

Exemplo: se a anuidade custa R$ 400 por ano, mas você recebe R$ 600 em milhas ou cashback, pode compensar. - Você aproveita programas de pontos ou milhas?

Cartões “top” podem multiplicar seus pontos em viagens, compras e até garantir upgrades. Mas só vale a pena se você realmente usa! - O cartão oferece benefícios que você usaria de qualquer jeito?

Como seguro viagem, acesso a salas VIP, concierge ou proteção de preço? Se sim, talvez pagar anuidade seja mais barato do que contratar esses serviços separados. - Seu gasto mensal é suficiente para conseguir isenção?

Vários bancos dão 100% de desconto na anuidade para quem gasta acima de um certo valor na fatura, tipo R$ 2.000 mensais. - Existem alternativas sem anuidade com benefícios parecidos?

Hoje já há cartões gratuitos que oferecem cashback e alguns programas de pontos. Vale comparar antes de pagar qualquer taxa.

Exemplo: cartão com anuidade x cartão sem anuidade

Imagine duas situações:

- Cartão A (com anuidade): cobra R$ 600/ano, dá 2 pontos por dólar gasto, sala VIP e seguro viagem.

- Cartão B (sem anuidade): não cobra taxa, dá 1 ponto por dólar e não oferece sala VIP ou seguro viagem.

Se você viaja muito, acumula pontos com facilidade e aproveita sala VIP, os benefícios do Cartão A podem superar (e muito) o valor da anuidade.

Agora, se você não usa nada disso, pagar anuidade não faz o menor sentido: Cartão B resolve tudo sem custos extras!

| Cartão | Anuidade | Sala VIP | Seguro Viagem | Cashback |

|---|---|---|---|---|

| Cartão A | R$ 600/ano | ✅ | ✅ | ❌ |

| Cartão B | R$ 0 | ❌ | ❌ | ✅ |

(Tabela meramente ilustrativa. Considere consultar os benefícios reais antes de escolher!)

Vantagens e desvantagens de pagar anuidade

- Vantagens:

- Acesso a benefícios exclusivos (salas VIP, programas de milhas, seguros, concierge, descontos especiais)

- Pontuação maior para acúmulo de milhas ou cashback

- Mais segurança em viagens e compras internacionais

- Facilidade de negociação da própria anuidade (principalmente em bancos digitais)

- Desvantagens:

- Taxa anual que pode pesar no orçamento

- Nem sempre os benefícios compensam o valor pago

- Necessidade de controle e uso ativo do cartão para valer a pena

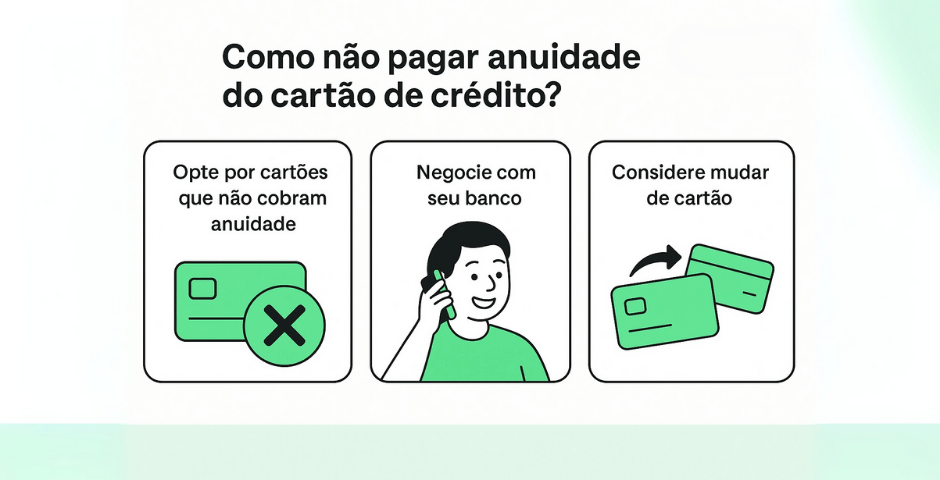

Como negociar ou zerar a anuidade do seu cartão

Sabia que, na maioria das vezes, você pode conseguir desconto ou até zerar a anuidade do cartão?

- Negocie diretamente com a central: muitas administradoras concedem desconto ou isenção para quem liga pedindo.

- Gaste acima do valor mínimo exigido: alguns cartões oferecem isenção automática para quem atinge determinado valor de compras todo mês.

- Acompanhe promoções: fique de olho em campanhas de isenção de anuidade na hora de contratar.

- Avalie cartões digitais: muitos bancos digitais já oferecem cartões com benefícios e anuidade zero.

Quando não vale a pena pagar anuidade: evite desperdício!

- Se você não usa (ou não valoriza) os benefícios oferecidos pelo cartão

- Se existe opção gratuita que atende suas necessidades

- Se sua média de gastos é baixa e não compensa para acumular pontos ou cashback

- Se você esquece de usar o cartão ou concentra os gastos em outras formas de pagamento

Principais cartões sem anuidade em 2025: será que vale trocar?

A cada ano surgem novas opções de cartão sem anuidade no mercado. Veja exemplos populares:

- Nubank: sem anuidade, cashback opcional, fácil de controlar pelo app.

- Inter: anuidade zero, transferências grátis, cartão múltiplo.

- C6 Bank: sem anuidade, programa de pontos, saques grátis na rede Banco24Horas.

- Will Bank: cartão e conta digital sem tarifas, benefícios básicos.

Antes de trocar, compare os benefícios. Se você não usa programas de pontos avançados ou sala VIP, talvez um cartão gratuito já resolva sua vida.

Como escolher o melhor cartão: passo a passo prático

- Liste os benefícios que realmente importam para você (milhas, descontos, salas VIP, cashback…)

- Pesquise as opções com e sem anuidade disponíveis em 2025

- Calcule quanto você gastaria de anuidade versus quanto economizaria (ou ganharia) com os benefícios

- Consulte avaliações de outros clientes e a reputação da administradora

- Negocie a anuidade antes de contratar

- Fique atento às condições de isenção ou promoções

Faz sentido pagar anuidade para ter milhas?

Vamos simular:

- Cartão Premium cobra R$ 1.000/ano de anuidade, mas dá 2,5 pontos por dólar.

- Você gasta R$ 4.000/mês, o que gera cerca de 960 pontos/mês (considerando o dólar a R$ 5,20).

- Em um ano, seriam 11.520 pontos, o que pode render até R$ 350 em passagens aéreas.

- Agora, some outros benefícios: seguro viagem, salas VIP, upgrade de hotel… Se você não aproveita nada disso, pagar R$ 1.000 só para juntar pontos pode não compensar.

Ou seja: só vale a pena pagar anuidade quando você realmente aproveita todos os benefícios!

Resumo visual: quando pagar anuidade do cartão faz sentido?

| Situação | Vale? | Motivo |

|---|---|---|

| Você viaja muito e usa benefícios premium | ✅ | Milhas, salas VIP e seguros que superam o valor pago |

| Gasta pouco e não usa benefícios | ❌ | Opções sem anuidade suprem o essencial sem custo |

| Quer apenas praticidade no dia a dia | ❌ | Cartões digitais grátis já entregam tudo que precisa |

| Valoriza programas de pontos e cashback | Talvez | Depende do quanto realmente acumula de vantagens ao ano |

Dicas extras para nunca mais perder dinheiro com anuidade

- Negocie sempre. Mesmo cartões premium oferecem descontos se você pedir

- Fique atento às regras de isenção por gasto mínimo

- Aproveite promoções de contratação com isenção vitalícia

- Troque de cartão se não estiver satisfeito: opções é o que não falta!

- Acompanhe as novidades: bancos digitais inovam o tempo todo

FAQ – Perguntas frequentes sobre anuidade de cartão de crédito

- Qual o valor médio da anuidade de um cartão de crédito?

O valor varia bastante: pode ir de R$ 50 até mais de R$ 1.200 por ano, dependendo do perfil e benefícios do cartão. - Quais cartões não cobram anuidade?

Nubank, Inter, C6 Bank, Will Bank, entre outros bancos digitais e fintechs. - Como saber se a anuidade está valendo a pena?

Faça a conta: some o que ganha de milhas, cashback e benefícios. Se superar o que paga de anuidade, está compensando. - Como negociar a anuidade do cartão de crédito?

Ligue para a central, peça desconto ou isenção. Muitas vezes eles oferecem propostas melhores para não perder o cliente. - Pagar anuidade dá mais benefícios?

Normalmente sim, mas depende do cartão e do quanto você usa os benefícios. - Qual a diferença entre cartão com e sem anuidade?

O cartão sem anuidade costuma oferecer benefícios mais simples, enquanto o com anuidade entrega mais vantagens e programas de recompensas.

Tome a decisão certa sem dor de cabeça!

Pagar ou não pagar anuidade do cartão de crédito? A resposta está no seu perfil e na forma como você usa os benefícios.

Se você valoriza vantagens premium e viaja bastante, talvez compense sim.

Mas, se seu foco é economizar e praticidade, opte por cartões sem anuidade e deixe seu dinheiro rendendo em outras coisas!

O importante é não cair em armadilhas e comparar sempre.

Dica do Plusdin: um cartão não precisa ser caro para ser bom. Escolha com consciência, faça as contas e não tenha medo de negociar.

O poder está nas suas mãos (e no seu bolso)!