Todo mundo sonha em ter a casa própria ou comprar um carro, e uma das formas mais usadas para isso é o empréstimo. Mas será que score 550 aprova financiamento?

Esse número pode ser decisivo na hora de conseguir aprovação, mas existem outros fatores que também contam.

O que é o Serasa Score?

O Serasa Score é uma pontuação que vai de 0 a 1.000, mostrando o quanto alguém tem chance de pagar suas contas em dia.

Quanto mais alta a pontuação, mais confiança o mercado tem na pessoa. O score é como um termômetro para saber se alguém vai conseguir crédito ou não.

As instituições financeiras olham esse número antes de liberar um financiamento ou qualquer tipo de crédito. Se estiver muito baixo, fica mais difícil. Se estiver mais alto, as chances aumentam bastante.

Qual score é bom para financiamento?

Quando se fala em financiamento, quanto maior o score, melhor.

Quem tem mais de 700 pontos, por exemplo, está em uma zona confortável para conseguir crédito com condições mais favoráveis.

No entanto, cada banco ou instituição tem suas próprias regras, então não há um número mágico.

Um score de 550 pode não ser o ideal, mas não significa que é impossível conseguir o financiamento.

Agora, para quem está com o score abaixo de 700, pode ser que ele venha com algumas restrições, como juros mais altos ou valores menores de crédito.

Score 550 aprova financiamento?

Ou seja, com um score 550, a aprovação de um financiamento é mais difícil, mas não impossível.

O cliente pode acabar pagando juros mais altos ou conseguir um valor menor de crédito. Mas outros fatores também pesam, como a renda mensal, o tempo de emprego e o relacionamento com o banco.

Quem tem uma renda mais estável, por exemplo, pode compensar um score mais baixo.

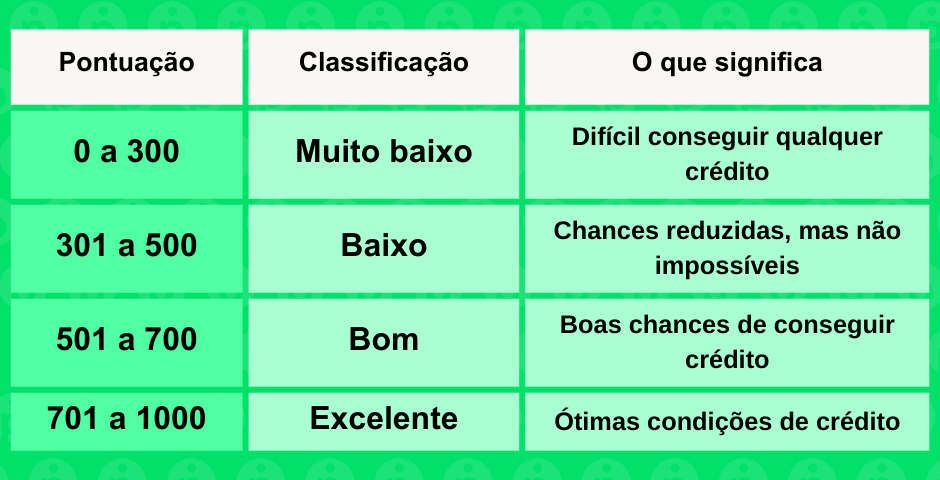

Aqui está uma ideia de como os scores se dividem:

O que mais conta além do score?

Além do score, as instituições financeiras olham para outros fatores pra definir se um score 550 aprova financiamento. O principal é a renda mensal.

Se a pessoa tem um bom salário e o financiamento não vai comprometer uma parte muito grande da renda, as chances de aprovação aumentam, mesmo com um score mais baixo.

O tempo de emprego também é importante. Quem tem um emprego estável e está há algum tempo na mesma empresa pode passar mais segurança para os bancos.

Além disso, o relacionamento com o banco pode contar pontos. Clientes antigos, que já tiveram outros créditos aprovados, podem ter uma análise mais favorável.

É possível financiar um carro com score baixo?

Sim, é possível, mas o cenário muda um pouco. Um score baixo significa que a pessoa pode enfrentar juros mais altos ou não conseguir o valor que deseja.

Mesmo assim, há instituições que podem liberar o financiamento, desde que outros critérios sejam atendidos, como uma boa renda mensal ou um relacionamento de longa data com o banco.

E financiar uma casa com score baixo, dá?

Sim, também dá pra financiar uma casa com score baixo, mas assim como acontece com o financiamento de um carro, é provável que as condições não sejam as melhores.

Com uma pontuação baixa, a aprovação pode acontecer, mas com juros mais altos e prazos menos flexíveis.

Além disso, o valor do imóvel a ser financiado pode influenciar bastante.

Se for um imóvel de valor muito alto, o banco pode exigir uma pontuação mais alta ou, pelo menos, comprovação de uma renda suficiente para arcar com as parcelas, mesmo que o score não seja dos melhores.

Aqui, o histórico com a instituição e o tempo de emprego também podem fazer a diferença. Quanto mais estabilidade, maior a confiança do banco na hora de liberar o crédito.

Dicas para aumentar o score e financiar com mais facilidade

Quem está com o score um pouco mais baixo e quer melhorar, precisa entender que isso leva tempo.

Não tem fórmula mágica, mas com boas práticas financeiras é possível aumentar aos poucos. Aqui vão algumas dicas que ajudam:

- Pagar as contas em dia: isso tem um impacto direto no score. Contas atrasadas derrubam a pontuação.

- Limpar o nome: se houver dívidas, é importante negociá-las e limpar o nome.

- Manter o Cadastro Positivo ativo: esse cadastro mostra um histórico mais detalhado de bom pagador.

- Evitar pedir crédito em excesso: fazer muitas consultas de crédito em pouco tempo pode prejudicar sua pontuação.

- Manter o cadastro atualizado: informações como telefone e endereço em dia ajudam na avaliação.

Em resumo, não há uma resposta concreta e 100% certa se score de 550 aprova financiamento. Essa pontuação não garante o crédito, mas também não fecha as portas.

Outros fatores, como a renda e o histórico com a instituição, podem ajudar a compensar uma pontuação mais baixa.