O score para cartão de crédito virou um verdadeiro “fantasma” dos brasileiros que sonham em ter esse benefício, mas cada vez mais se deparam com os temíveis números que fazem da expectativa um pesadelo.

Mas, você sabe exatamente o que ele significa? Abaixo vamos tirar todas suas dúvidas sobre ele e mostrar que está longe de ser um “bicho de sete cabeças”, podendo até ser um grande aliado.

Então, venha conosco e saiba como conseguir um bom score para conquistar um cartão de crédito!

O que é score para cartão de crédito?

O score de crédito é uma pontuação calculada por bureaus de crédito, como Serasa, SPC Brasil, Boa Vista e Quod.

Essa pontuação avalia seu comportamento financeiro, considerando fatores como pagamentos em dia, histórico de dívidas e relacionamento com o mercado de crédito.

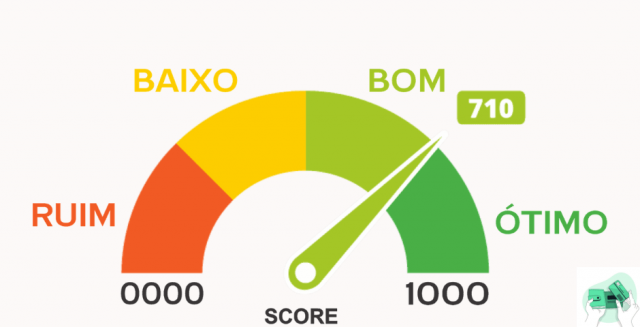

Faixa de pontuação

A pontuação do score é dividida em faixas, que indicam o risco de inadimplência do consumidor. Essas faixas podem variar de acordo com a instituição que calcula o score, mas geralmente seguem o seguinte padrão:

- Até 300 pontos: Score baixo, com alto risco de inadimplência. Pessoas nesta faixa podem encontrar mais dificuldades para conseguir crédito.

- De 301 a 700 pontos: Score médio, indicando um risco moderado de inadimplência. É possível obter crédito, mas com condições menos favoráveis.

- Acima de 700 pontos: Score alto, indicando baixo risco de inadimplência. Consumidores nesta faixa têm maiores chances de aprovação para crédito e melhores condições.

Como consultar seu score de crédito?

Você pode verificar seu score gratuitamente nos sites dos principais bureaus de crédito:

- Serasa: Acesse o site ou aplicativo, faça seu cadastro e consulte sua pontuação.

- SPC Brasil: Disponibiliza consultas mediante cadastro.

- Boa Vista: Oferece acesso ao score após registro no site.

- Quod: Permite a consulta do score após criação de conta.

Qual é o score ideal para obter um cartão de crédito?

Não existe uma pontuação mínima universal para aprovação de cartões de crédito, pois cada instituição financeira possui critérios próprios.

No entanto, de modo geral:

- Score abaixo de 300: Dificuldade elevada para aprovação.

- Score entre 301 e 500: Possibilidade de aprovação para cartões com limites mais baixos ou condições menos favoráveis.

- Score acima de 501: Maior chance de aprovação, com condições mais atrativas.

- Score acima de 701: Excelente probabilidade de aprovação para cartões com benefícios e limites elevados.

É importante ressaltar que, além do score, as instituições consideram outros fatores, como renda mensal, histórico de crédito e políticas internas. Veja os cartões que você pode conseguir com um score de 500.

Bancos que aprovam empréstimo com score baixo

Alguns bancos e instituições financeiras têm maior flexibilidade para conceder crédito a pessoas com score baixo. Entre as opções disponíveis, podemos destacar:

- Banco BMG: Focado em empréstimos consignados, o BMG oferece crédito para aposentados, pensionistas do INSS e servidores públicos.

- Agibank: Oferece crédito para negativados com taxas de juros competitivas.

- Crefisa: Especializada em crédito para negativados, a Crefisa é uma opção para quem precisa de dinheiro mesmo com o score baixo.

- Olé Consignado: Trabalha com crédito consignado, o que pode facilitar a aprovação mesmo com score reduzido.

O que faz o score aumentar?

Para aumentar o score de crédito, é necessário adotar práticas que melhorem o histórico financeiro. Algumas ações que ajudam a aumentar a pontuação são:

- Pagar contas em dia: Manter os pagamentos em dia evita a negativação e contribui para aumentar o score.

- Negociar dívidas: Resolver pendências financeiras e limpar o nome nos serviços de proteção ao crédito pode ter um impacto positivo no score.

- Utilizar crédito de forma consciente: Evitar o acúmulo de dívidas e utilizar o crédito de maneira planejada ajuda a melhorar o score ao longo do tempo.

- Atualizar seus dados cadastrais: Manter os dados pessoais e de contato sempre atualizados nas instituições financeiras é importante, pois facilita o relacionamento com essas entidades.

Opções de cartões de crédito para quem tem score baixo

Mesmo com um score mais baixo, há instituições que oferecem cartões de crédito, embora com condições específicas:

- Cartões consignados: Disponíveis para aposentados, pensionistas e servidores públicos, com desconto das faturas diretamente na folha de pagamento.

- Cartões pré-pagos: Funcionam mediante recarga e não exigem análise de crédito.

- Cartões de lojas: Algumas redes varejistas oferecem cartões próprios com critérios de aprovação mais flexíveis.

FAQ

O que é score baixo?

O score baixo é quando a pontuação de crédito está abaixo de 300 pontos. Essa pontuação indica que a pessoa tem um histórico de inadimplência, dívidas em aberto ou pouca utilização de crédito.

Quem pode consultar o score de crédito?

Qualquer pessoa com CPF ou empresa com CNPJ pode consultar o score gratuitamente em plataformas como Serasa, SPC Brasil e Boa Vista.

Ter nome negativado faz o score cair?

Sim. Dívidas em atraso e nome negativado podem reduzir a pontuação do score e dificultar a aprovação de crédito.

O score de crédito ajuda bancos e financeiras a avaliarem o risco antes de liberar crédito. Quanto maior a pontuação, maiores são as chances de conseguir empréstimos, financiamentos e cartões com melhores condições.

Portanto, adotar hábitos financeiros saudáveis é o melhor caminho para aumentar a pontuação e ampliar suas chances de aprovação.

Aqui no Plusdin, você encontra conteúdos atualizados, dicas financeiras e comparações de produtos para tomar decisões mais seguras e encontrar as melhores oportunidades para o seu perfil.