Se você tem um financiamento ou empréstimo e quer se livrar da dívida mais rápido, já deve ter ouvido falar em amortização ou quitação antecipada.

Mas qual dessas estratégias faz mais sentido para o seu bolso?

A resposta depende dos seus objetivos financeiros. Vem entender melhor como cada uma funciona!

Amortização ou quitação antecipada: qual a diferença?

Vamos simplificar:

? Amortização → reduz o saldo devedor da sua dívida, o que pode diminuir o valor das parcelas ou o prazo do financiamento.

? Quitação antecipada → você adianta os pagamentos futuros, eliminando parcelas que ainda venceriam (e, muitas vezes, garantindo desconto nos juros).

A principal diferença entre essas estratégias está no impacto sobre os juros.

Quando você amortiza, está diminuindo o valor total que ainda deve, o que reduz a incidência de juros ao longo do tempo.

Já na antecipação, o foco está em eliminar parcelas futuras, o que pode garantir descontos, principalmente nas últimas prestações.

Quando a amortização vale a pena?

Se o seu financiamento segue a famosa Tabela Price (aquela em que as parcelas são fixas), boa parte dos juros é paga logo no início do contrato.

Ou seja, entre amortização ou quitação antecipada, amortizar cedo pode gerar uma economia maior, pois você reduz o saldo devedor enquanto os juros ainda são altos.

Outro detalhe importante: em alguns contratos, você pode escolher entre reduzir o valor da parcela ou o tempo da dívida ao amortizar.

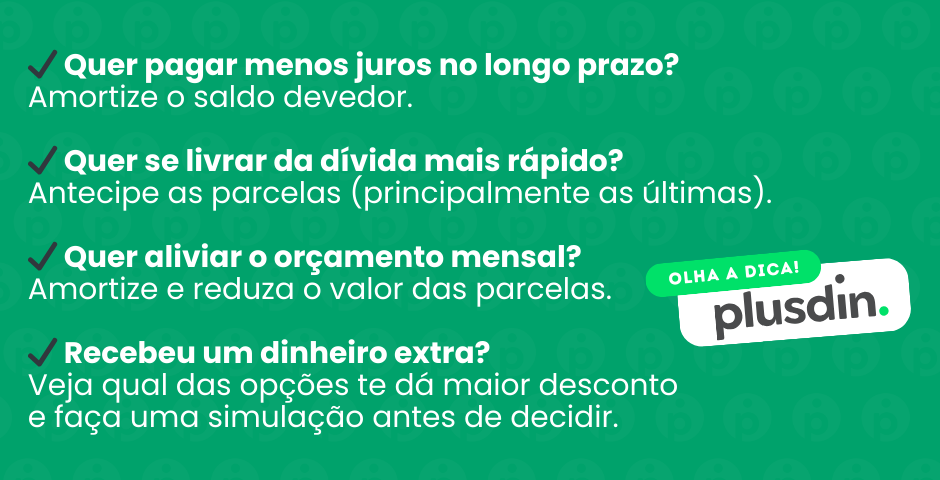

Se quer aliviar o orçamento mensal, a primeira opção pode ser melhor. Mas se o objetivo for pagar menos juros no total, diminuir o tempo do financiamento é o caminho mais eficiente.

Vamos a um exemplo:

Você pegou um financiamento de R$ 20.000,00 em 24 meses, com juros de 1% ao mês.

? Antes da amortização:

- Parcela mensal: R$ 1.000,00

- Saldo devedor após 6 meses: R$ 16.000,00

Agora, você tem R$ 5.000,00 extras e decide amortizar.

? O que muda?

- Seu saldo devedor cai de R$ 16.000,00 para R$ 11.000,00.

- Você pode escolher:

? Reduzir a parcela: a nova parcela cai para R$ 800,00.

? Reduzir o tempo da dívida: você mantém a parcela de R$ 1.000,00 e quita mais rápido.

? Resultado: menos juros pagos e um financiamento mais leve para o seu bolso.

E quando é melhor antecipar parcelas?

Se você tem um dinheiro extra e quer se livrar da dívida mais rápido, entre amortização ou quitação antecipada, vale mais a pena antecipar parcelas.

Isso porque, ao pagar antes do prazo, muitas instituições oferecem descontos nos juros embutidos nas prestações.

Vamos ao exemplo:

Você pegou um financiamento de R$ 20.000,00 em 24 meses, com juros de 1% ao mês.

? Antes da antecipação:

- Parcela mensal: R$ 1.000,00

- Faltam 6 meses para quitar (total restante: R$ 6.000,00).

Agora, você tem R$ 5.000,00 extras e decide antecipar as últimas parcelas.

? O que muda?

- Como os juros já estavam embutidos, ao antecipar 6 parcelas de R$ 1.000,00, você pode pagar apenas R$ 4.800,00 ou R$ 4.700,00, dependendo do contrato.

- Ou seja, você economiza R$ 200,00 a R$ 300,00 só eliminando os juros futuros!

? Resultado: dívida quitada antes do prazo e dinheiro economizado.

Para financiamentos que seguem a Tabela Price, os maiores descontos acontecem ao antecipar as últimas parcelas, já que, no fim do contrato, a maior parte do valor pago vai direto para amortização.

Tabela Price: como funciona

A Tabela Price é um modelo de financiamento onde as parcelas são fixas do início ao fim.

Mesmo pagando sempre o mesmo valor, a composição da parcela muda ao longo do tempo:

? No início, você paga mais juros e menos da dívida real.

? Com o tempo, os juros diminuem e a amortização aumenta.

? No final, quase toda a parcela é amortização.

Um exemplo:

| Parcela | Valor total | Juros | Amortização |

|---|---|---|---|

| 1ª | R$ 1.200,00 | R$ 800,00 | R$ 400,00 |

| 6ª | R$ 1.200,00 | R$ 700,00 | R$ 500,00 |

| Última | R$ 1.200,00 | R$ 50,00 | R$ 1.150,00 |

Onde a tabela é usada

✔ Financiamento de veículos

✔ Empréstimos pessoais

✔ Compra de bens de consumo

Vale a pena?

✅ Vantagens: parcelas fixas facilitam o planejamento.

❌ Desvantagens: mais juros no início, custo maior no longo prazo.

Antes de fechar um contrato, compare com outros modelos, como o SAC, para escolher o melhor para você.

Seja para amortização ou quitação antecipada, sempre vale a pena fazer as contas antes.

Algumas instituições financeiras podem cobrar taxas para amortização, ou oferecer descontos menores na antecipação.

A dica do Plusdin? Pegue seu contrato, entre em contato com o banco e simule os dois cenários.

Assim, você toma a melhor decisão para o seu bolso!