A anuidade diferenciada é uma forma de cobrança em que o valor anual da anuidade do cartão é dividido em parcelas mensais, transformando a taxa anual em uma espécie de “mensalidade”.

Na prática, funciona assim: em vez de pagar R$600 à vista, você paga 12 parcelas de R$50. Essa é a principal diferença entre a anuidade comum (valor único ou em até 3 parcelas) e a anuidade diferenciada (parcelada em 12 vezes).

Aqui você encontra:

- O que é anuidade do cartão de crédito?

- O que é anuidade diferenciada e o que significa?

- Qual a diferença entre anuidade comum e anuidade diferenciada?

- Quando vale a pena pagar anuidade diferenciada?

- Posso negociar o valor da anuidade com o banco?

- Como cancelar a anuidade diferenciada do cartão de crédito?

- Como não pagar anuidade do cartão de crédito?

- Perguntas frequentes

O que é anuidade do cartão de crédito?

A anuidade é uma taxa cobrada pelo banco pelo uso do cartão de crédito. Ela serve para custear serviços como:

- Administração da conta e do cartão

- Segurança e tecnologia

- Programas de benefícios (pontos, milhas, cashback)

- Seguros e serviços adicionais

Portanto, quanto mais benefícios o cartão oferece, maior tende a ser o valor da anuidade.

O que é anuidade diferenciada e o que significa?

A anuidade diferenciada, também chamada de anuidade parcelada, mensalidade do cartão ou anuidade especial, é uma modalidade em que o banco divide o valor total da anuidade em 12 parcelas adicionadas mês a mês na fatura.

Na prática, ela significa que você continua pagando anuidade, mas de forma parcelada, com valores menores e cobrança automática todo mês.

Essa divisão transforma o custo anual em uma despesa mensal mais leve, facilitando o pagamento e tornando o uso do cartão mais acessível no dia a dia.

Qual a diferença entre anuidade comum e anuidade diferenciada?

| Tipo de anuidade | Como é cobrada | Para quem é ideal |

| Anuidade comum | à vista ou em até 3x | para quem pode pagar o valor total de uma vez |

| Anuidade diferenciada | 12 parcelas mensais | para quem quer diluir o valor e ter parcelas menores |

Quando vale a pena pagar anuidade diferenciada?

A anuidade diferenciada vale a pena quando:

- O cartão oferece benefícios que você realmente usa

- O valor mensal fica confortável no seu orçamento

- Você negocia e consegue redução ou isenção parcial

- Você prefere não pagar um valor alto de uma só vez

Para quem acumula pontos, viaja com frequência, usa salas VIP ou aproveita cashback, a anuidade pode compensar.

Posso negociar o valor da anuidade com o banco?

Sim, é possível negociar o valor da anuidade do seu cartão de crédito. Muitos bancos estão dispostos a rever a taxa, especialmente se você for um bom cliente ou se decidir cancelar o cartão.

Não hesite em entrar em contato com o atendimento ao cliente e negociar suas opções. Além de negociar o valor da anuidade, se for correntista do banco, veja a possibilidade de negociar outras taxas bancárias.

Como cancelar a anuidade diferenciada do cartão de crédito?

Cancelar a anuidade diferenciada do cartão de crédito pode parecer complicado, mas é possível conseguir essa mudança negociando diretamente com o seu banco.

Muitas instituições financeiras aceitam reduzir ou até zerar essa cobrança, especialmente se você demonstrar interesse em migrar para cartões concorrentes ou se tiver um bom relacionamento com o banco.

Para facilitar esse processo, siga estas etapas:

- Entre em contato com o banco: utilize canais oficiais, como a central de atendimento por telefone, chat do aplicativo ou agência física, e manifeste seu interesse em cancelar a cobrança.

- Reforce seu histórico financeiro positivo: lembre ao banco sobre pagamentos feitos rigorosamente em dia, gastos mensais elevados ou tempo de relacionamento com a instituição.

- Apresente alternativas sem anuidade: mencione outros cartões do mercado que oferecem anuidade zero, como Nubank, Inter, C6 Bank ou Neon. Demonstrar que você conhece opções mais vantajosas.

- Peça uma mudança de produto: caso o banco não conceda a isenção total da anuidade diferenciada, solicite migrar para outro cartão da própria instituição que possua benefícios semelhantes.

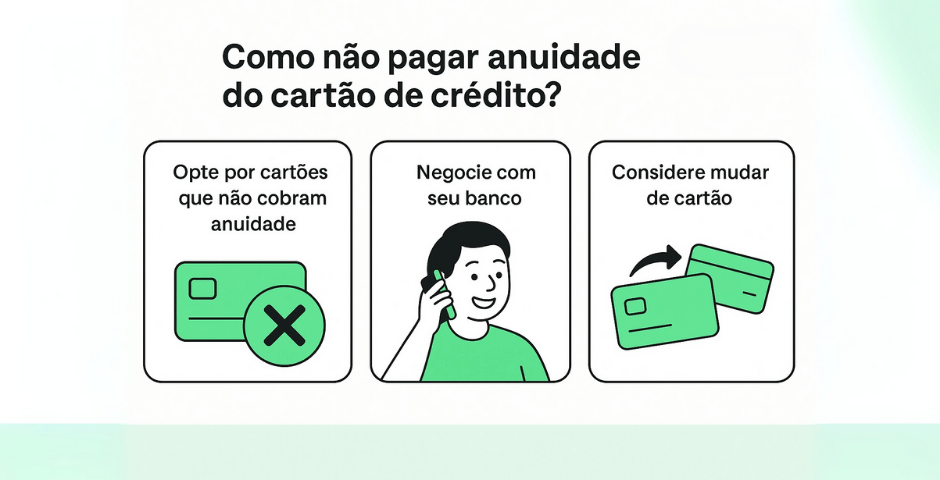

Como não pagar anuidade do cartão de crédito?

- Opte por cartões que não cobram anuidade: Muitos bancos oferecem opções de cartões sem anuidade como um atrativo para novos clientes.

- Negocie com seu banco: Use seu histórico de bom pagador como argumento para eliminação da taxa.

- Considere mudar de cartão: Se seu banco não oferecer uma alternativa viável, considere mudar para um cartão que tenha melhor custo-benefício.

Perguntas frequentes

Sou obrigada a pagar a anuidade diferenciada?

Não. Você não é obrigada a aceitar. Caso não concorde com a cobrança, pode negociar diretamente com o banco, solicitar isenção, pedir migração para outro cartão com anuidade comum ou até optar por um cartão sem anuidade. O ideal é avaliar se o custo faz sentido para o seu perfil de uso.

Como tirar a anuidade diferenciada?

Para remover essa anuidade, entre em contato com o banco e peça a exclusão da cobrança. Na maioria dos casos, é possível negociar descontos, solicitar isenção total, migrar para um cartão mais simples ou mudar para um modelo sem anuidade. Clientes com bom relacionamento costumam ter respostas mais favoráveis.

Por que o banco cobra anuidade diferenciada?

O banco cobra anuidade diferenciada porque isso facilita o pagamento da anuidade tradicional, dividindo o valor ao longo de 12 meses. Além disso, a cobrança ajuda a custear serviços como manutenção, segurança e benefícios do cartão, principalmente em modelos com vantagens como pontos, milhas e seguros.

Anuidade diferenciada é a mesma coisa que anuidade zero?

Não. A anuidade diferenciada é uma anuidade parcelada ao longo do ano. Já a anuidade zero significa que o cartão não cobra nenhuma taxa anual. Mesmo parecendo mais leve, ela ainda representa um custo mensal na fatura.

Anuidade diferenciada tem juros?

Na maior parte dos cartões, ela não tem juros: ela apenas divide o valor total em 12 parcelas iguais. Porém, alguns bancos podem incluir taxas específicas dependendo do contrato. Por isso, vale conferir a fatura e as condições do seu cartão.

O banco pode cobrar anuidade diferenciada de cartão bloqueado?

Não. Se o cartão está bloqueado, vencido, cancelado ou sem uso, a cobrança de anuidade não deve ser realizada. Como a taxa está ligada à manutenção de um cartão ativo, ela não pode ser aplicada quando o cartão não está em funcionamento.

Agora que você já sabe o que é anuidade diferenciada, como ela funciona e quando vale a pena pagar, fica muito mais fácil analisar se essa modalidade faz sentido para o seu bolso.

Se o cartão entrega benefícios compatíveis com seu perfil, beleza. Caso contrário, vale negociar, mudar de produto ou até buscar um cartão sem anuidade.

E se quiser continuar entendendo mais sobre cartões de crédito, benefícios e economia no dia a dia, siga acompanhando o Plusdin.