Se você é aposentado, pensionista do INSS ou servidor público e tentou contratar um empréstimo consignado nos últimos dias, provavelmente deu de cara com a porta.

O TCU (Tribunal de Contas da União) suspendeu novos contratos por identificar um volume gigante de fraudes e “vendas casadas”.

Enquanto isso, o Governo Federal lançou o Novo Desenrola com mudanças profundas nas regras do jogo para tentar destravar o setor.

Por que o consignado está suspenso agora?

O TCU mandou parar tudo porque descobriu que muita gente estava recebendo cartões de crédito sem pedir, ou sendo cobrada por seguros que nunca contratou.

- O que acontece hoje: Novos empréstimos e cartões consignados estão bloqueados.

- O que o governo quer: A Advocacia-Geral da União (AGU) recorreu para liberar o crédito, argumentando que as novas regras do Desenrola já resolvem os problemas de segurança apontados.

O fim anunciado do Cartão Consignado

Esta é a maior mudança de todas. O governo decidiu acabar com o cartão de crédito consignado (aquele que desconta o pagamento mínimo direto na folha). A avaliação é que os juros dessa modalidade são muito altos e criam uma dívida “infinita”.

- Como será o fim: O processo será gradual. A partir de 2027, o limite que você pode comprometer com o cartão cairá 2% ao ano até chegar a zero em 2029.

- Na prática: O cartão de crédito consignado deixará de existir, sobrando apenas o empréstimo tradicional, que é mais barato.

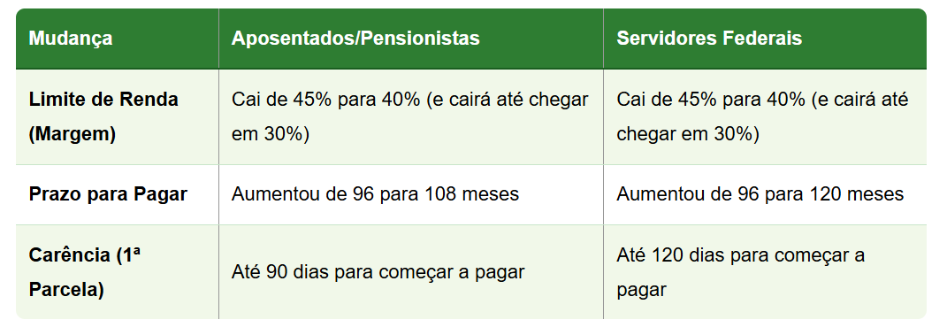

As novas regras para quem precisa de dinheiro

Para “compensar” a redução do cartão, o governo mudou as condições do empréstimo pessoal consignado no novo Desenrola. Veja como fica o seu limite:

Por que isso afeta o seu dia a dia?

O governo quer que o brasileiro se endivide menos. Por isso, ele está reduzindo a margem consignável (o quanto do seu salário pode ser “preso” pelo banco).

Se antes você podia comprometer quase metade do seu sustento, agora o limite vai encolhendo ano a ano para que você tenha mais dinheiro livre no fim do mês.

Dica Plusdin: Se você já tem um contrato ativo, nada muda, as parcelas continuam sendo descontadas normalmente. Mas, se você precisa de dinheiro agora, a recomendação é esperar.

Com o recurso do governo no TCU, o crédito deve ser liberado novamente em breve, mas já sob as novas regras de carência (até 4 meses para pagar) e prazos mais longos, o que pode dar um fôlego maior para o seu orçamento.