Tá precisando parcelar a fatura do cartão? Agora, os bancos podem oferecer uma nova opção de parcelamento do saldo total do cartão de crédito.

Isso significa que dá para juntar todas as dívidas – inclusive futuras – em parcelas fixas e iguais.

Essa mudança foi anunciada pela Febraban (Federação Brasileira de Bancos) e pode ajudar quem quer organizar as contas e evitar os temidos juros altos do crédito rotativo.

Mas será que essa novidade vale a pena? O Plusdin te conta!

Como funciona esse parcelamento do cartão?

Sabe quando você não consegue pagar a fatura inteira e o saldo vira aquela bola de neve?

Até então, a saída era entrar no crédito rotativo (que dura no máximo 30 dias) ou fazer um parcelamento avulso do saldo devedor.

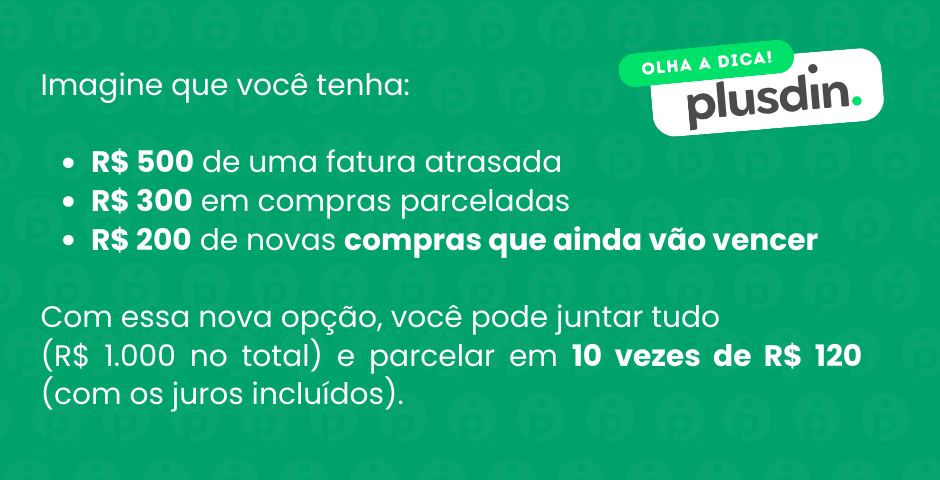

Agora, com a nova opção de parcelamento do saldo total do cartão, você pode refinanciar toda a sua dívida em parcelas fixas. Isso inclui:

- Faturas atrasadas ou abertas.

- Compras parceladas (com ou sem juros).

- Novas compras que você fizer no cartão.

Ou seja, tudo o que você deve (e até o que ainda vai vencer) é somado e vira um só parcelamento, com taxa de juros fixa e prazo determinado.

Quais são as vantagens?

- Parcelas fixas: você sabe exatamente quanto vai pagar todo mês, sem surpresas.

- Mais controle financeiro: fica mais fácil organizar o orçamento e evitar atrasos.

- Menos juros acumulados: em vez de continuar pagando os juros altos do rotativo, você já parcela tudo de uma vez.

- Voluntário: você só contrata se achar que vale a pena. Se preferir, pode continuar pagando do jeito tradicional.

E os pontos negativos?

Nem tudo é perfeito, né? Aqui vão os contras do parcelamento do saldo total do cartão:

- Juros ainda existem: apesar de serem fixos, você continua pagando juros sobre o saldo parcelado.

- Compromisso longo: dependendo do prazo escolhido, você pode ficar meses ou até anos pagando as parcelas.

- Risco de novas dívidas: se continuar usando o cartão sem controle, pode acabar acumulando mais gastos e criando novas dívidas.

Quais bancos vão oferecer essa opção?

Nem todos os bancos são obrigados a oferecer esse parcelamento. Portanto, cada instituição decide se vai disponibilizar ou não.

Se o seu banco oferecer, ele também define:

- Taxas de juros

- Prazos para pagamento

- Condições do contrato

Por isso, antes de contratar, é importante conferir com o seu banco (no app ou diretamente na agência) se o parcelamento do saldo total do cartão já está ou estará disponível e quais são os detalhes.

Como fazer o parcelamento do saldo total do cartão

Se o seu banco oferecer essa modalidade, é só fazer o seguinte:

- Verifique no app do cartão ou fale com o banco para saber se a opção está disponível.

- Confira as taxas de juros, prazos e condições oferecidas.

- Aceite o contrato (a adesão é opcional e só acontece com o seu consentimento).

- Sua dívida será parcelada em valores fixos e você já sabe quanto terá que pagar por mês.

Exemplo para entender melhor

Assim, você já sabe que por 10 meses terá essa parcela fixa, sem mais surpresas.

Vale a pena?

Se você está com dívidas acumuladas no cartão ou sente dificuldade em manter o pagamento das faturas em dia, fazer o parcelamento do saldo total do cartão pode ser uma boa saída.

Ela ajuda a organizar os gastos em parcelas fixas, o que dá mais controle financeiro e evita surpresas no final do mês.

Mas, se você não tem dívidas no cartão ou consegue pagar a fatura inteira todo mês, talvez essa modalidade não seja necessária.

Afinal, ela ainda envolve juros, mesmo que menores do que os do rotativo.

Ficou alguma dúvida? O Plusdin responde:

Se eu atrasar a fatura sou obrigado a contratar essa opção?

Não! Essa nova modalidade é opcional. Se você preferir, pode continuar parcelando as faturas ou usando o crédito rotativo.

Mas e as compras parceladas sem juros?

Se você já tiver compras parceladas sem juros, elas podem ser incluídas, mas não terão acréscimo de juros.

Os juros são mais baixos?

Vai depender do banco. Cada instituição define suas taxas e prazos, sempre respeitando as regras do Banco Central.

Posso pagar tudo antes do prazo?

Pode sim! E, se antecipar o pagamento, pode até conseguir desconto nos juros.

E se eu tiver mais de um cartão?

Se tiver cartões de bancos diferentes, pode parcelar as dívidas separadamente em cada um deles, desde que os bancos ofereçam essa opção.

As compras futuras entram nesse parcelamento?

Sim, se você contratar o parcelamento, até as compras futuras podem ser incluídas no cálculo, desde que estejam no mesmo cartão.