A partir de 16 de maio, os trabalhadores CLT ganham uma nova alternativa para economizar nos empréstimos consignados.

Isso porque começa a valer, oficialmente, a portabilidade do consignado CLT, que permite trocar dívidas mais caras por uma linha de crédito com juros mais baixos, usando a carteira assinada como garantia.

Se você já contratou um consignado ou está pensando em fazer isso, este é o momento certo para entender as vantagens, cuidados e o passo a passo para aproveitar essa oportunidade.

O que é a portabilidade do consignado CLT?

A portabilidade de crédito é o direito de transferir sua dívida de uma instituição financeira para outra que ofereça melhores condições — como taxa de juros menor ou prazo maior.

No caso do consignado CLT, essa portabilidade ficou disponível com o lançamento do Crédito Consignado para trabalhadores da iniciativa privada, que agora também podem comprometer uma parte do salário para pagar empréstimos com desconto direto em folha.

Essa linha de crédito se tornou mais atrativa por usar como garantia o vínculo empregatício formal e, em alguns casos, até o saldo do FGTS.

O que muda no dia 16 de maio?

Até então, o consignado CLT já podia ser contratado, mas a portabilidade entre bancos ainda não estava funcionando plenamente.

Por isso, muitos trabalhadores estavam esperando o sistema ficar completo para comparar ofertas e migrar suas dívidas.

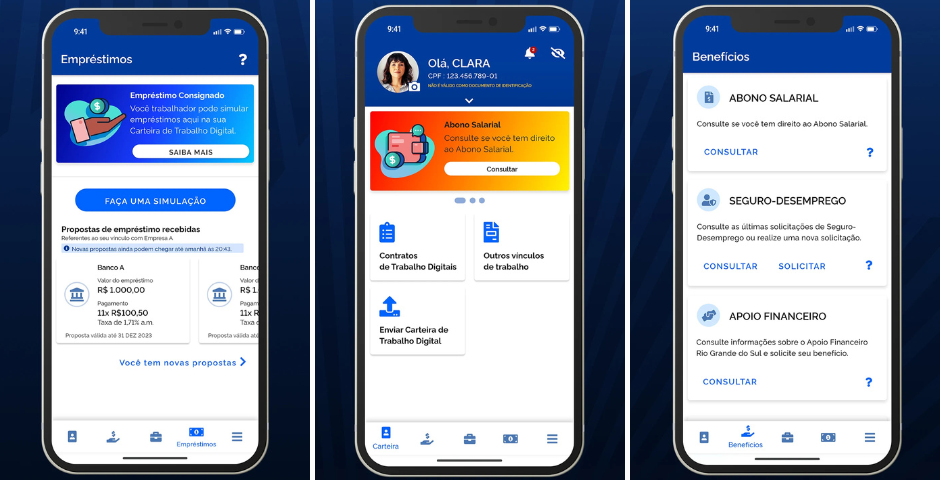

A partir de 16 de maio, a Dataprev finaliza a integração com os sistemas dos bancos, e a funcionalidade de portabilidade será liberada oficialmente dentro da Carteira de Trabalho Digital.

Com isso, será possível:

- Visualizar ofertas de crédito consignado em diferentes bancos

- Solicitar a portabilidade com poucos cliques

- Comparar taxas e condições de forma transparente

Quem pode fazer a portabilidade do consignado CLT

A portabilidade está disponível para trabalhadores formais com carteira assinada que já tenham um empréstimo consignado ativo em uma instituição financeira.

Também é possível contratar um novo crédito com portabilidade de uma dívida pessoal tradicional, desde que o novo banco aceite essa operação.

Requisitos básicos:

- Ser CLT (com vínculo empregatício ativo)

- Ter margem consignável disponível

- Estar com o salário em dia

Como funciona na prática?

Depois da liberação da funcionalidade, o processo de portabilidade será feito assim:

- Abra o aplicativo Carteira de Trabalho Digital

- Acesse a área de consignado CLT

- Veja os contratos existentes e opções de portabilidade

- Compare as taxas dos bancos disponíveis

- Escolha a oferta com melhores condições

- Solicite a portabilidade diretamente no app

Por que a portabilidade pode ser vantajosa?

O objetivo principal da portabilidade é reduzir os custos com juros.

Muitas pessoas contratam crédito pessoal ou cheque especial com taxas altíssimas, e acabam se endividando mais ainda.

Com a portabilidade para o consignado CLT, é possível:

- Trocar dívidas caras por uma com juros mais baixos

- Organizar o orçamento com parcelas fixas descontadas direto do salário

- Evitar inadimplência e o acúmulo de juros

Exemplo prático:

👉 Maria tem um empréstimo pessoal com juros de 5% ao mês.

↔️ Com a portabilidade, ela consegue transferir essa dívida para um consignado CLT com juros de 1,7% ao mês.

✅ No fim do contrato, a economia supera R$ 3.000.

Cuidados importantes antes de fazer a portabilidade:

Apesar das vantagens, é importante ficar atento a alguns pontos:

- Compare o Custo Efetivo Total (CET), não apenas os juros

- Evite ofertas com taxas promocionais apenas nos primeiros meses

- Verifique se há cobrança de taxas indevidas pela portabilidade (o que é ilegal)

- Confirme o saldo devedor e prazo restantes do contrato atual

Com a liberação oficial da portabilidade do consignado CLT, milhares de trabalhadores poderão respirar aliviados e reorganizar suas finanças.

É uma chance de reduzir dívidas, economizar e voltar a ter controle do orçamento.

Se você é CLT e já tem um consignado ou está pagando juros altos em outros empréstimos, fique atento ao aplicativo da Carteira de Trabalho Digital e aproveite essa novidade!

Portabilidade do consignado CLT: perguntas frequentes

Qual a diferença entre o consignado CLT e o consignado do INSS?

O consignado do INSS é voltado para aposentados e pensionistas. Já o consignado CLT é para trabalhadores formais da iniciativa privada.

Vou pagar alguma taxa para fazer a portabilidade?

Não. A portabilidade é gratuita por lei. Se algum banco cobrar taxa, denuncie ao Banco Central.

É possível usar o FGTS como garantia?

Sim. Parte do saldo pode ser usada para reduzir o risco da operação e conseguir taxas ainda melhores.

Posso fazer a portabilidade mesmo com o nome sujo?

Depende da política do banco. Alguns aceitam, desde que você tenha margem consignável e vínculo empregatício ativo.