As pessoas sempre procuram pela melhor taxa de juros em empréstimo e isso é algo de fato importante. Mas afinal, você sabe o que é taxa de juros?

Entender o que é e como funciona a taxa de juros é essencial para fazer escolhas mais inteligentes e evitar armadilhas financeiras.

Pensando nisso, preparamos este guia completo com tudo o que você precisa saber!

O que é a taxa de juros em empréstimos?

A taxa de juros é o percentual que incide sobre o valor do crédito contratado.

Ela é utilizada para calcular o custo do empréstimo, ou seja, o valor final que será devolvido à instituição financeira.

Os bancos e as fintechs definem suas próprias taxas de acordo com políticas internas e o perfil de risco de cada cliente.

Dessa forma, quanto maior o risco de inadimplência, maior a taxa de juros aplicada.

Como calcular os juros de um empréstimo?

Para calcular os juros de um empréstimo, é necessário entender se eles serão simples ou compostos:

- Juros simples: são calculados de forma linear, ou seja, o valor do juro é fixo e incide apenas sobre o capital inicial.

Exemplo: empréstimo no valor de R$ 1.000,00, com taxa de juros de 5% ao mês e um prazo de 10 meses.

- Juro mensal: R$ 50,00 (5% de R$ 1.000,00)

- Total de juros: R$ 50,00 x 10 meses = R$ 500,00

Valor final: R$ 1.000,00 + R$ 500,00 = R$ 1.500,00

- Juros compostos: o cálculo é feito sobre o valor total acumulado mês a mês, ou seja, ocorre o “juro sobre juro”.

Exemplo: empréstimo no valor de R$ 1.000,00, com taxa de juros de 5% ao mês e um prazo de 10 meses.

- No primeiro mês, o juro é de R$ 50,00 (5% de R$ 1.000,00).

- No segundo mês, a taxa incide sobre R$ 1.050,00, resultando em um juro de R$ 52,50.

Esse processo se repete até o fim do contrato. O valor final é maior do que no modelo de juros simples por conta da incidência progressiva dos juros sobre o montante.

Como funcionam os juros do cheque especial?

Os juros do cheque especial são conhecidos por serem um dos mais altos do mercado. Isso ocorre porque a taxa é calculada com base em juros compostos diários.

Assim que você utiliza o limite, a taxa de juros incide diariamente sobre o valor utilizado. Por esse motivo, essa modalidade deve ser evitada sempre que possível.

Como encontrar as menores taxas de juros?

- Pesquise e compare: utilize simuladores online de empréstimos para comparar as taxas entre bancos e fintechs.

- Negocie: converse com seu gerente de banco ou com a fintech e tente obter uma taxa menor.

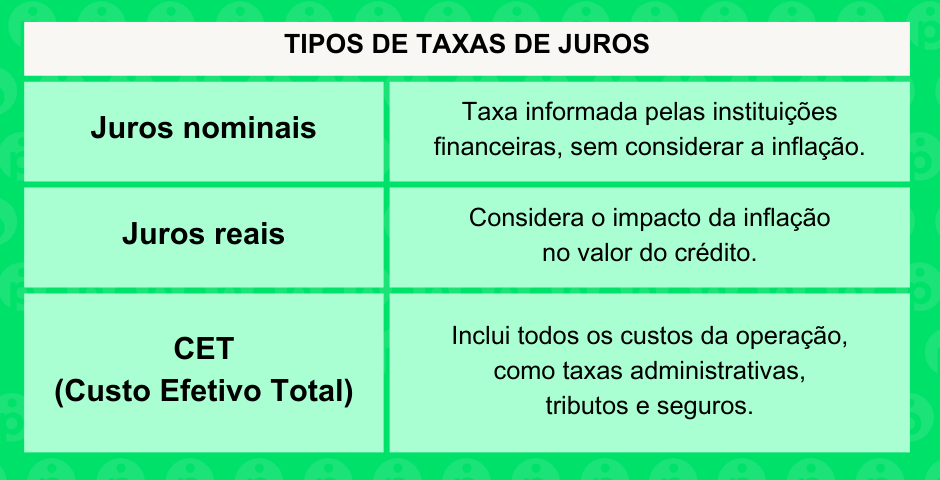

- Cuidado com o CET: atente-se ao Custo Efetivo Total e não apenas à taxa de juros.

Outras taxas importantes em empréstimos

- Selic: a taxa básica de juros da economia, que serve de referência para as taxas de crédito no Brasil.

- IOF: imposto sobre Operações Financeiras, que incide sobre operações de crédito, câmbio e seguros.

- TAC (Tarifa de Abertura de Crédito): taxa que pode ser cobrada por algumas instituições para abertura do crédito.

- Seguro: muitas vezes obrigatório, garante o pagamento do saldo devedor em caso de morte ou desemprego.

Qual banco tem a menor taxa de juros para empréstimos?

As taxas de juros podem variar de acordo com a instituição financeira e o tipo de empréstimo.

De forma geral, fintechs tendem a oferecer condições mais atrativas, mas bancos tradicionais também oferecem vantagens dependendo do perfil do cliente.

Para encontrar a melhor taxa de juros, o ideal é comparar as ofertas de diferentes instituições e usar simuladores online de crédito.

As taxas podem mudar frequentemente, por isso, é importante sempre verificar as condições mais recentes no momento da contratação.

Como escolher o empréstimo ideal?

Depois de ler esse artigo, ainda ficou alguma dúvida sobre juros em empréstimo?

Se sim, você pode ler mais sobre o assunto no nosso site! Além disso, você pode contar com o Plusdin se precisar de ajuda para contratar o seu empréstimo.

Basta clicar aqui para acessar o nosso recomendador e descobrir o empréstimo ideal para você.