Se você está planejando contratar um empréstimo pessoal ainda em 2025, é essencial saber quais bancos que cobram mais juros em empréstimo. Os juros cobrados por alguns bancos podem transformar um alívio financeiro temporário em um verdadeiro pesadelo.

E para te ajudar a tomar uma decisão mais segura, reunimos os dados mais recentes divulgados pelo Banco Central com os bancos que mais cobraram juros em empréstimos pessoais em 2025.

Confira o ranking atualizado com os campeões de juros e entenda o impacto real dessas taxas no seu bolso.

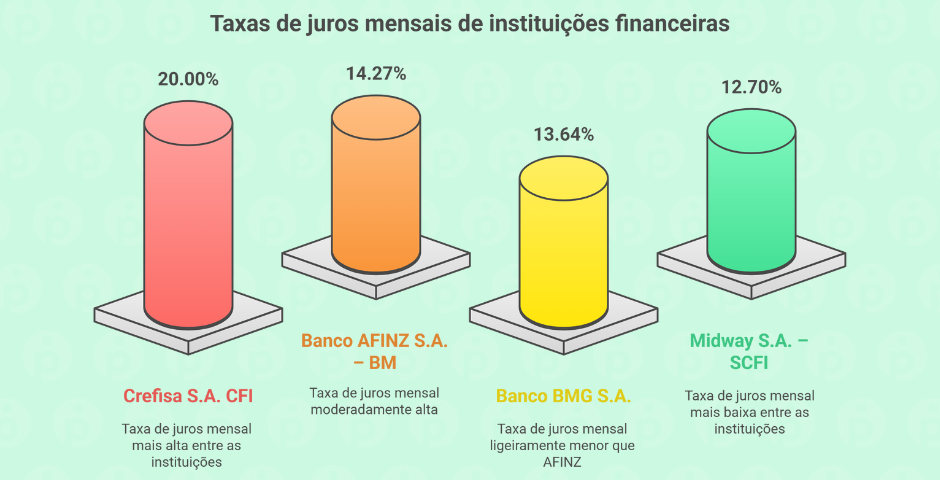

Top 4 bancos que mais cobraram juros em empréstimos pessoais em 2025

Segundo levantamento do Banco Central, estes foram os bancos que cobraram mais juros em empréstimo pessoais no país em 2025:

Essas taxas colocam essas instituições entre as opções menos vantajosas do mercado quando o assunto é crédito pessoal.

Se você pegar, por exemplo, um empréstimo de R$ 5.000 com a Crefisa, ao final de 12 meses pode acabar pagando mais de R$ 10.000, dependendo do contrato e condições aplicadas.

Como ficam os bancos tradicionais?

Os grandes bancos, como Caixa, Banco do Brasil, Bradesco e Itaú, ainda apresentam taxas altas, mas mais estáveis e, em alguns casos, menos agressivas do que as instituições do Top 4.

Veja abaixo uma média das principais taxas em 2025:

-

Santander: 2,11% ao mês

-

Bradesco: 2,67% ao mês

-

Itaú: 1,79% ao mês

-

Banco do Brasil: 4,05% ao mês

-

Caixa Econômica Federal: 2,15% ao mês

A diferença entre a Crefisa e a Caixa chega a ultrapassar 250% ao ano, mostrando como a escolha do banco pode impactar diretamente no custo final do empréstimo.

Cheque especial: ainda é um vilão?

Sim! O cheque especial segue como um dos créditos mais caros do mercado. A média em 2025 gira em torno de 8,00% ao mês, o que equivale a mais de 150% ao ano.

Veja as taxas médias por banco:

-

Banco do Brasil: 7,73% ao mês (menor taxa entre os grandes)

-

Bradesco, Caixa, Itaú, Safra e Santander: 8,00% ao mês

Se puder, fuja do cheque especial. Ele deve ser usado apenas em emergências reais, por poucos dias, e sempre com plano de reposição do valor.

Como escolher um banco com juros mais baixos?

Antes de contratar um empréstimo, o ideal é sempre fazer uma análise da sua real necessidade e comparar as opções disponíveis no mercado. Aqui vão algumas dicas práticas:

1. Compare taxas de juros e o CET (Custo Efetivo Total)

Não olhe só a taxa de juros! O CET inclui encargos, tarifas e seguros embutidos, que aumentam o valor final do contrato.

2. Simule antes de contratar

A maioria dos bancos e financeiras oferece simuladores online gratuitos. Aproveite essa ferramenta para comparar e entender quanto você vai pagar ao final.

3. Prefira bancos com taxas menores

Bancos como Caixa e Banco do Brasil geralmente oferecem as melhores condições para clientes com bom histórico.

4. Negocie

Se você já é cliente de um banco, pode ter acesso a taxas especiais. Vale a pena entrar em contato com o gerente ou negociar via aplicativo.

5. Planeje antes de contratar

Certifique-se de que as parcelas cabem no seu orçamento e não comprometam suas despesas essenciais como alimentação, moradia e transporte.

Cuidado com os juros compostos nos bancos que cobram mais juros em empréstimo

Quando falamos de juros altos como os da Crefisa ou Banco AFINZ, o risco do endividamento cresce de forma exponencial. O problema não é só pagar mais, é pagar por muito mais tempo e, muitas vezes, se ver preso em dívidas que não param de crescer.

Imagine alguém que pega R$ 3.000 emprestado com juros de 20% ao mês. Em 6 meses, o valor da dívida pode ultrapassar R$ 6.000, dependendo das condições de pagamento. Por isso, todo cuidado é pouco.

Juros altos continuam sendo armadilhas em 2025

Contratar um empréstimo pode ser necessário, mas precisa ser feito com consciência e planejamento. Os dados de 2025 mostram que, enquanto algumas instituições ainda abusam das taxas, outras oferecem opções mais acessíveis.

Evite cair nas armadilhas dos juros altos. Sempre compare, negocie e prefira bancos com histórico mais sólido e transparente.

No fim das contas, o empréstimo ideal é aquele que resolve sua situação sem comprometer seu futuro financeiro.

Perguntas frequentes sobre juros e bancos em 2025

Qual banco tem menor taxa de juros para empréstimo em 2025?

Em 2025, os bancos digitais continuam liderando quando o assunto é juros mais baixos, especialmente para empréstimos pessoais. Nubank, Inter e C6 Bank costumam ter taxas mais competitivas, mas tudo depende do perfil de cada pessoa. Quem tem bom histórico de crédito geralmente consegue condições melhores.

Taxa de juros do consignado 2025?

As taxas do consignado seguem entre as menores do mercado, justamente por ter desconto direto na folha. Em 2025, a média tem ficado abaixo dos juros dos empréstimos tradicionais, variando conforme o convênio (INSS, federal, estadual, privado). Para muitas pessoas, ainda é a opção mais segura e acessível.

Quanto está a taxa de juros em 2025?

A taxa de juros varia de acordo com o tipo de crédito. Em linhas gerais, empréstimos pessoais continuam mais altos, enquanto o consignado e financiamentos específicos seguem com juros mais controlados. Para quem está planejando pegar crédito, comparar ofertas é essencial para não pagar mais do que precisa.

Qual o melhor banco para se usar em 2025?

O melhor banco em 2025 depende muito do que você precisa. Para quem busca taxas menores e praticidade, bancos digitais seguem à frente. Já para quem valoriza atendimento presencial ou precisa de serviços mais completos, bancos tradicionais podem atender melhor. A escolha ideal é aquela que equilibra custo, conveniência e o tipo de serviço que você realmente usa.