Entender a diferença entre conta eletrônica, conta digital, conta de pagamento e conta corrente é essencial para escolher a melhor opção no dia a dia.

Apesar de muitos desses termos serem usados como sinônimos, eles não significam exatamente a mesma coisa, principalmente quando olhamos para a regulamentação do Banco Central.

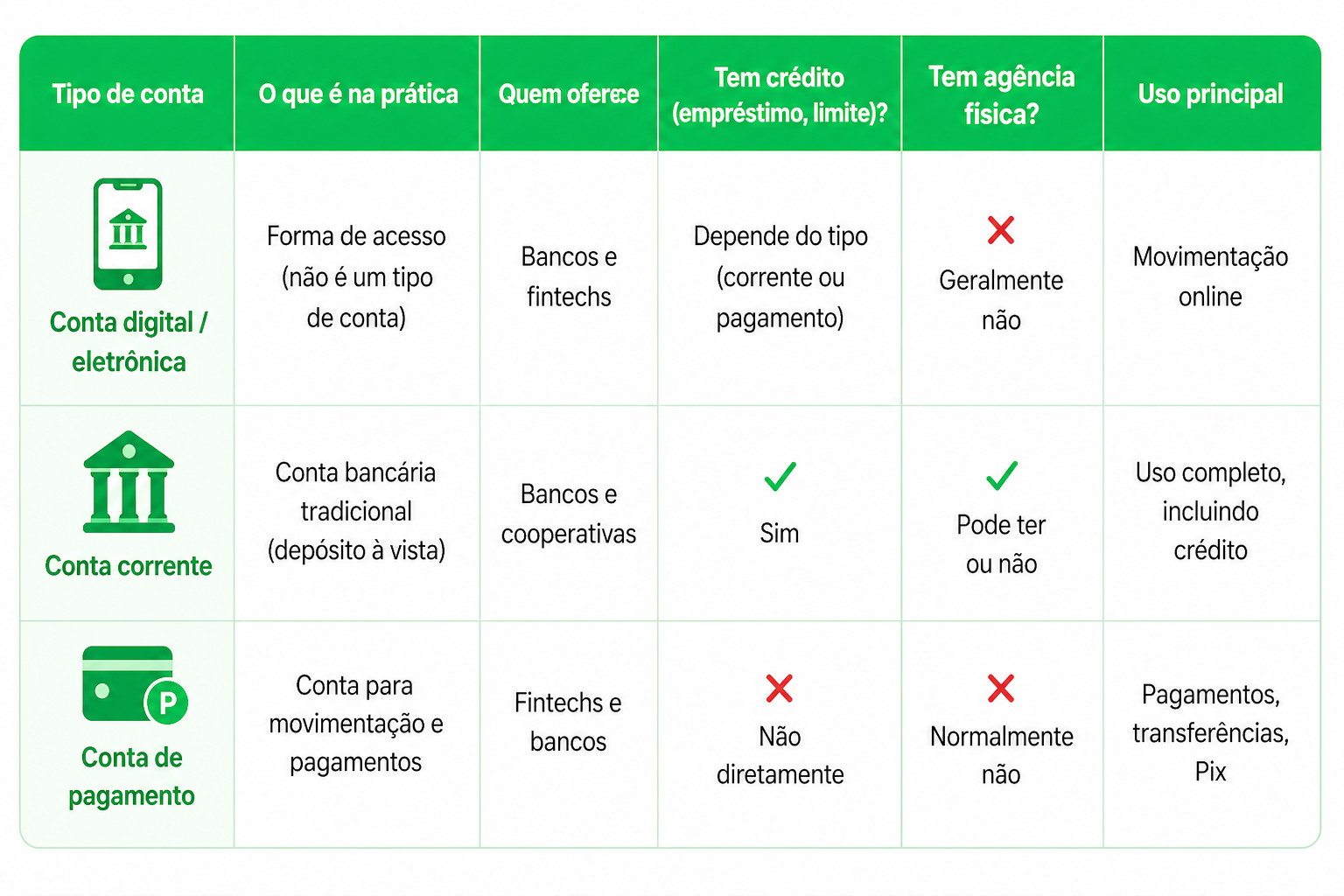

Na prática, algumas são apenas formas de acesso, enquanto outras são tipos de conta com regras específicas.

Conta digital e conta eletrônica são a mesma coisa?

Na prática, sim. Mas tecnicamente, não são tipos de conta diferentes.

Os termos “conta digital” e “conta eletrônica” não existem oficialmente na regulamentação. Eles são nomes populares usados pelo mercado para descrever contas que funcionam totalmente online.

Isso significa que:

- a abertura é feita pelo app ou site

- a movimentação acontece sem agência física

- o atendimento é remoto

Essas contas podem ser, na verdade, dois tipos diferentes por trás:

- conta corrente

- conta de pagamento

Ou seja, “digital” ou “eletrônica” descreve como a conta funciona, não o tipo dela.

O que é conta corrente?

A conta corrente é um tipo de conta bancária tradicional, regulamentada como conta de depósitos à vista.

Ela só pode ser oferecida por bancos ou cooperativas de crédito e tem como principal característica a movimentação livre do dinheiro.

Na prática, a conta corrente permite:

- receber e enviar dinheiro

- fazer Pix e transferências

- pagar contas

- usar cartão de débito e crédito

- acessar crédito, como cheque especial e empréstimos

Esse ponto é importante: a conta corrente permite operações de crédito diretamente pela instituição.

O que é conta de pagamento?

A conta de pagamento é um tipo diferente de conta, muito comum em fintechs e carteiras digitais.

Ela foi criada para facilitar pagamentos e inclusão financeira, com abertura mais simples e menos burocracia.

Com uma conta de pagamento, você pode:

- fazer Pix e transferências

- pagar boletos

- usar cartão de débito

- movimentar dinheiro normalmente

A principal diferença está no que ela não faz.

Instituições de pagamento não podem conceder crédito diretamente, como empréstimos ou financiamentos. Quando isso acontece, existe um banco por trás da operação.

Conta de pagamento é segura?

Sim, mas com uma lógica diferente da conta corrente.

O dinheiro em conta de pagamento:

- não é coberto pelo FGC

- é protegido por lei e separado do patrimônio da instituição

- costuma ficar aplicado em títulos públicos

Na prática, isso significa que o dinheiro continua protegido, mesmo em caso de problemas com a empresa.

Conta corrente vs conta de pagamento: qual a diferença real?

A diferença mais importante está na estrutura da instituição.

A conta corrente:

- é oferecida por bancos

- permite crédito direto

- pode ter tarifas padronizadas

A conta de pagamento:

- pode ser oferecida por bancos ou instituições de pagamento

- não concede crédito diretamente

- tem mais flexibilidade em tarifas, dependendo do tipo

No uso do dia a dia, ambas funcionam de forma muito parecida, especialmente com Pix e pagamentos digitais.

Conta digital pode ser conta corrente ou conta de pagamento?

Esse é o ponto que mais gera confusão.

Quando você abre uma “conta digital”, ela pode ser:

- uma conta corrente digital, oferecida por um banco

- uma conta de pagamento digital, oferecida por fintechs

Por isso, duas contas que parecem iguais no app podem ter regras diferentes por trás.

Qual conta escolher hoje?

A escolha depende mais do uso do que do nome da conta.

Se você precisa de crédito com frequência, como empréstimos ou limite, a conta corrente tende a fazer mais sentido.

Se a prioridade é movimentar dinheiro, pagar contas e ter praticidade, a conta de pagamento já resolve bem.

Na prática, muita gente usa as duas em conjunto.

Diferença entre conta eletrônica, digital, pagamento e corrente em resumo

- conta digital ou eletrônica não é um tipo de conta, é apenas o formato de uso

- conta corrente é uma conta bancária completa, com acesso a crédito

- conta de pagamento é focada em transações e pode ser oferecida por fintechs

- a principal diferença está na possibilidade de crédito e no tipo de instituição

Entender isso evita erros na hora de escolher uma conta e ajuda a usar melhor os serviços disponíveis hoje.