Ao contratar um financiamento imobiliário ou qualquer outro tipo de crédito, uma das decisões mais importantes é escolher o sistema de amortização. Um dos modelos mais utilizados é o Sistema de Amortização Constante (SAC).

Se você quer entender como funciona o SAC, suas vantagens, desvantagens e como calcular as parcelas, o Plusdin tudo o que você precisa saber!

O que é o sistema de amortização SAC?

O Sistema de Amortização Constante (SAC) é um método de pagamento de financiamentos onde o valor principal da dívida é pago de forma fixa ao longo do tempo, enquanto os juros são calculados sobre o saldo devedor restante.

Dessa forma, as primeiras parcelas são mais caras, mas diminuem conforme o tempo passa, pois os juros são reduzidos conforme o saldo devedor vai sendo pago.

Principais características do SAC:

- Prestações decrescentes: as primeiras parcelas são mais altas, mas o valor reduz ao longo do financiamento.

- Amortização fixa: a parte da dívida paga mensalmente é sempre a mesma.

- Menos juros pagos ao longo do financiamento: como o saldo devedor cai mais rápido, o total de juros pagos tende a ser menor do que em outros sistemas.

Como funciona o Sistema de Amortização Constante na prática?

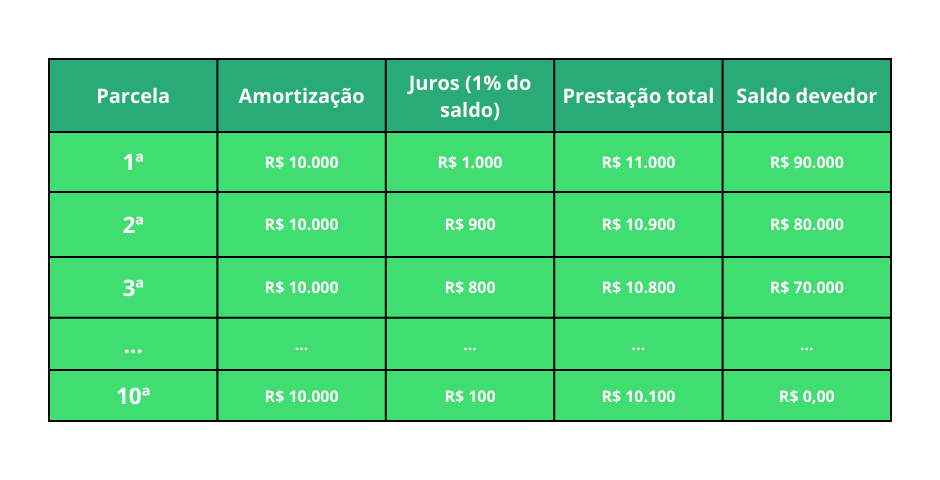

Para entender melhor o SAC, imagine um financiamento de R$100.000,00, com taxa de 1% ao mês e prazo de 10 meses.

A amortização é calculada dividindo o valor total do empréstimo pelo número de meses:

Amortização = R$100.000 ÷ 10 = R$10.000 por mês

Já os juros são calculados sobre o saldo devedor restante. Veja a tabela de pagamento no sistema SAC:

Perceba que os juros diminuem a cada mês, o que faz com que a prestação total também reduza ao longo do tempo.

Vantagens e desvantagens do sistema SAC

Antes de optar pelo SAC, é importante analisar os pontos positivos e negativos desse sistema:

Vantagens:

- Parcelas decrescentes: as primeiras prestações são mais caras, mas diminuem com o tempo.

- Economia de juros: como o saldo devedor diminui mais rápido, os juros pagos ao longo do financiamento são menores.

- Bom para quem prevê aumento de renda: ideal para quem espera um crescimento financeiro futuro, pois as prestações mais altas ocorrem no início.

Desvantagens:

- Prestações iniciais mais altas: pode ser um desafio para quem tem orçamento apertado.

- Requer planejamento financeiro: como o valor das prestações varia, é preciso um bom planejamento para não comprometer o orçamento.

- Menos previsibilidade do que a Tabela Price: no SAC, o valor da parcela muda a cada mês, o que pode dificultar a organização financeira.

SAC x Tabela Price: qual a diferença?

A principal dúvida ao escolher um financiamento é: SAC ou Tabela Price? Veja a diferença entre os dois sistemas:

| Característica | SAC (Sistema de Amortização Constante) | Tabela Price |

|---|---|---|

| Amortização | Fixa | Crescente ao longo do tempo |

| Juros | Diminuem com o tempo | Maiores no início, menores no final |

| Prestação | Começa alta e reduz com o tempo | Valor fixo do início ao fim |

| Total de juros pagos | Menor | Maior |

O SAC é melhor para quem pode pagar parcelas iniciais mais altas e deseja economizar nos juros. Já a Tabela Price pode ser mais vantajosa para quem busca previsibilidade nos pagamentos, com prestações fixas.

Como calcular as prestações no SAC?

Para calcular as prestações no SAC, basta seguir a fórmula:

- Amortização = Valor total do financiamento ÷ Número de parcelas

- Juros = Taxa aplicada sobre o saldo devedor do mês anterior

- Prestação total = Amortização + Juros do mês

Exemplo prático:

Um financiamento de R$200.000,00, com taxa de juros de 0,5% ao mês e prazo de 20 meses, terá:

- Amortização: R$200.000 ÷ 20 = R$10.000 por mês

- Juros do 1º mês: 0,5% de R$200.000 = R$1.000

- Prestação total do 1º mês: R$10.000 + R$1.000 = R$11.000

No segundo mês:

- Saldo devedor: R$190.000

- Juros do 2º mês: 0,5% de R$190.000 = R$950

- Prestação total do 2º mês: R$10.000 + R$950 = R$10.950

E assim sucessivamente, até quitar o financiamento.

Como usar uma calculadora SAC online?

Para facilitar o cálculo das prestações, você pode usar uma calculadora SAC online. Veja como:

- Insira o valor do financiamento

- Informe a taxa de juros mensal

- Escolha o prazo do financiamento

- A ferramenta calculará automaticamente as parcelas, amortização e saldo devedor

Dica: Use simuladores de bancos ou fintechs para comparar valores antes de contratar um financiamento.

Vale a pena escolher o SAC?

O SAC é uma boa escolha se você:

- Pode pagar parcelas iniciais mais altas

- Quer economizar no total de juros pagos

- Está planejando um crescimento financeiro futuro

No entanto, se prefere parcelas fixas e previsibilidade, a Tabela Price pode ser uma alternativa melhor.

O Sistema de Amortização Constante (SAC) é um dos mais utilizados no Brasil para financiamentos de longo prazo, especialmente no setor imobiliário.

Ele permite economizar nos juros e oferece prestações decrescentes, sendo uma boa escolha para quem tem planejamento financeiro e pode pagar parcelas mais altas no início.

Antes de tomar uma decisão, simule diferentes cenários e avalie seu orçamento para escolher o sistema de amortização que melhor se encaixa no seu perfil.

E se você gostou desse conteúdo, compartilhe com alguém que precisa saber mais sobre o tema e continue lendo o Plusdin!