O Tesouro Direto é uma das formas mais conhecidas de investir em renda fixa no Brasil. Ele permite que pessoas físicas comprem títulos públicos federais pela internet, com diferentes opções de prazo, rentabilidade e objetivos.

Na prática, funciona assim: você empresta dinheiro ao governo federal e, em troca, recebe uma remuneração de acordo com as regras do título escolhido.

Pode ser uma opção para quem quer começar a investir, montar uma reserva de emergência, proteger o dinheiro da inflação, planejar a aposentadoria ou guardar dinheiro para objetivos importantes.

Mas atenção: apesar de ser considerado um investimento seguro, o Tesouro Direto não é igual para todo mundo. O melhor título depende do seu objetivo, do prazo e do risco que você está disposto a correr.

Guia do conteúdo

O que é Tesouro Direto?

O Tesouro Direto é um programa do Tesouro Nacional, criado em parceria com a B3, que permite a compra de títulos públicos federais por pessoas físicas.

O programa foi lançado em 2002 para disponibilizar esse tipo de investimento de forma mais acessível, democrática e digital.

Ao investir no Tesouro Direto, você está comprando um título emitido pelo governo federal. Esse título representa uma dívida do governo com você.

Ou seja, você empresta dinheiro ao governo e recebe esse valor de volta com juros, conforme as condições do título escolhido.

O Tesouro Direto é considerado um investimento de renda fixa. Isso significa que, no momento da compra, você já sabe qual será a regra de rentabilidade.

Porém, isso não quer dizer que todos os títulos rendem igual ou que o valor nunca oscila antes do vencimento.

Como funciona o Tesouro Direto?

O Tesouro Direto funciona por meio da compra de títulos públicos. Cada título tem uma forma de rendimento, uma data de vencimento e uma indicação de uso.

Você pode investir diretamente pelo site ou aplicativo do Tesouro Direto, pelo site ou app da instituição financeira ou autorizando a própria instituição a realizar as operações em seu nome.

Compra dos títulos

Para comprar títulos públicos pelo Tesouro Direto, é necessário ter CPF e conta em uma instituição financeira habilitada ao programa. Essa instituição pode ser um banco ou uma corretora.

Depois disso, você escolhe o título, informa o valor que deseja investir e confirma a operação. O investimento pode ser feito por valor financeiro ou por quantidade de título.

Nas aplicações tradicionais, as compras devem respeitar múltiplos de 0,01 título, ou seja, 1% do valor de um título. O limite máximo mensal de investimento é de R$2 milhões por pessoa.

Rentabilidade

A rentabilidade do Tesouro Direto depende do tipo de título. Existem títulos que acompanham a Selic, títulos com taxa fixa e títulos atrelados à inflação.

Em geral, eles podem ser divididos em três grupos:

O Tesouro Nacional informa que os títulos prefixados têm rentabilidade definida no momento da compra, enquanto os pós-fixados dependem da Selic ou do IPCA, conforme o título escolhido.

Vencimento

Todo título do Tesouro Direto tem uma data de vencimento. Essa é a data em que o governo devolve o dinheiro investido, acrescido da rentabilidade combinada.

Se você mantém o título até o vencimento, tende a receber a rentabilidade contratada, respeitando impostos e taxas. Já se vender antes do prazo, o valor pode variar conforme as condições do mercado.

Resgate antecipado

É possível resgatar o dinheiro antes do vencimento. O Tesouro Nacional informa que garante liquidez diária aos títulos públicos comprados pelo Tesouro Direto, permitindo o resgate a qualquer momento.

Mas existe um detalhe importante: no resgate antecipado, o título é recomprado pelo preço de mercado. Isso significa que você pode receber mais ou menos do que esperava, dependendo do título e do momento da venda.

Quais são os tipos de Tesouro Direto?

Existem diferentes títulos no Tesouro Direto. Cada um funciona melhor para um tipo de objetivo.

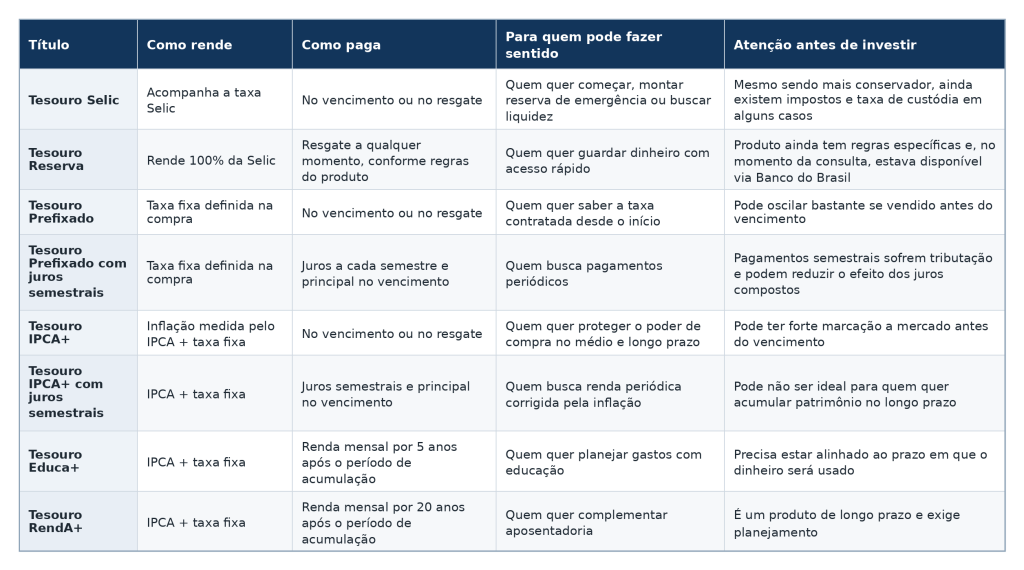

Tesouro Selic

O Tesouro Selic é o título mais associado à reserva de emergência. Ele é atrelado à taxa básica de juros da economia e costuma ser indicado para quem quer segurança e liquidez.

Esse título é ideal para quem está começando, quer investir com segurança e precisa da possibilidade de saque a qualquer momento.

Tesouro IPCA+

O Tesouro IPCA+ combina a variação da inflação com uma taxa prefixada. Isso significa que ele busca proteger o poder de compra do dinheiro ao longo do tempo.

Esse título tem rentabilidade atrelada ao IPCA, que mede a inflação, mais uma taxa fixa de juros.

Ele pode fazer sentido para objetivos de médio e longo prazo, como aposentadoria, faculdade dos filhos ou compra de um imóvel no futuro.

Tesouro Prefixado

O Tesouro Prefixado tem uma taxa definida no momento da compra. Assim, você sabe qual taxa contratou desde o início.

Esse título ajuda o investidor a chegar ao objetivo de forma previsível, pois permite saber quanto será recebido no vencimento.

Por outro lado, ele pode oscilar bastante antes do vencimento. Então, se você vender antes da data final, pode ganhar menos do que esperava ou até ter prejuízo.

Tesouro RendA+

O Tesouro RendA+ é voltado para quem quer planejar uma renda extra na aposentadoria.

Esse título permite investir para o futuro e receber uma renda mensal por 20 anos.

É uma opção para quem quer complementar a aposentadoria, mas exige planejamento de longo prazo.

Tesouro Educa+

O Tesouro Educa+ é voltado ao planejamento educacional. A ideia é acumular dinheiro durante um período e depois receber uma renda mensal para ajudar nos custos com estudos.

O Educa+ busca garantir renda mensal durante o período dos estudos e proteger o dinheiro contra a inflação.

Tesouro Reserva

O Tesouro Reserva é uma opção voltada para quem quer guardar dinheiro com liquidez. Segundo o Tesouro Direto, ele rende 100% da Selic, permite saque a qualquer momento e pode começar com R$1.

Quanto rende o Tesouro Direto?

O rendimento do Tesouro Direto depende do título escolhido, da taxa contratada, do prazo, dos impostos, da taxa de custódia e do momento do resgate.

Por isso, não existe uma resposta única para “quanto rende o Tesouro Direto”. Um Tesouro Selic, um Tesouro IPCA+ e um Tesouro Prefixado podem ter resultados bem diferentes.

O Tesouro Direto informa que os preços de compra e venda são calculados com base nas taxas praticadas pelo mercado e que o Tesouro Nacional pode alterar os preços dos títulos ofertados a qualquer momento.

Quanto rende R$1.000 no Tesouro Direto?

Depende do título e do prazo.

Se você investir R$1.000 no Tesouro Selic, por exemplo, o rendimento tende a acompanhar a taxa Selic.

Já no Tesouro IPCA+, o resultado será formado pela inflação mais uma taxa fixa. No Tesouro Prefixado, a taxa é conhecida no momento da compra.

O ideal é usar a calculadora oficial do Tesouro Direto ou conferir os preços e taxas atualizados antes de investir.

Por que o rendimento muda com o tempo?

Porque alguns títulos são afetados pelas condições do mercado.

No Tesouro Prefixado e no Tesouro IPCA+, por exemplo, o preço pode subir ou cair antes do vencimento. Isso acontece por causa da chamada marcação a mercado.

O valor do título pode variar conforme as condições do mercado e as expectativas para os juros futuros.

Se a taxa de juros de mercado sobe, o preço do título tende a cair; se a taxa cai, o preço tende a subir.

Por isso, o mesmo título pode mostrar valorização ou desvalorização no extrato antes do vencimento.

Tesouro Direto é seguro?

Sim, o Tesouro Direto é considerado um investimento seguro do ponto de vista de crédito, porque os títulos são emitidos pelo governo federal e garantidos pelo Tesouro Nacional.

Os investimentos em títulos públicos são 100% garantidos pelo Tesouro Nacional. Mas isso não significa que não exista nenhum risco.

O principal cuidado está no resgate antecipado. Se você vender um título antes do vencimento, principalmente Prefixado ou IPCA+, o valor pode estar abaixo do esperado por causa das oscilações de mercado.

A dica é simples: escolha o título pelo objetivo. Dinheiro que você pode precisar a qualquer momento não deve ficar em um título muito volátil.

Quais são as taxas do Tesouro Direto?

O Tesouro Direto pode ter cobrança de taxa de custódia da B3, taxa da instituição financeira, Imposto de Renda e IOF em alguns casos.

Segundo as regras oficiais, a taxa de custódia da B3 é de 0,2% ao ano para Tesouro Selic, Tesouro IPCA+ e Tesouro Prefixado.

Para o Tesouro Selic, não há cobrança dessa taxa para valores de até R$10 mil por CPF; acima desse limite, a cobrança ocorre apenas sobre o excedente

A taxa da instituição financeira é definida pelo banco ou corretora. Por isso, antes de investir, vale conferir se a instituição cobra alguma taxa adicional.

Tabela do Imposto de Renda no Tesouro Direto

O Imposto de Renda segue a tabela regressiva da renda fixa. Quanto mais tempo o dinheiro fica investido, menor é a alíquota.

O IOF incide em resgates feitos em menos de 30 dias e que o IR é cobrado sobre os rendimentos no resgate antecipado, no vencimento ou no pagamento de juros, quando houver.

Como investir no Tesouro Direto passo a passo

Investir no Tesouro Direto é mais simples do que muita gente imagina. Veja o passo a passo:

“`html

01. Tenha CPF e conta em uma instituição financeira habilitada

Para investir no Tesouro Direto, é necessário possuir CPF regular e uma conta em uma instituição financeira autorizada a operar com o programa.

02. Escolha um banco ou corretora habilitada

Selecione uma instituição financeira que ofereça acesso ao Tesouro Direto para realizar suas aplicações de forma segura.

03. Faça seu cadastro e acesse a plataforma

Conclua o cadastro na instituição escolhida e entre no ambiente de investimentos para visualizar os títulos disponíveis.

04. Escolha o título conforme seu objetivo

Compare os títulos disponíveis e selecione aquele que melhor atende aos seus objetivos financeiros e ao prazo do investimento.

05. Confira as condições do investimento

Antes de investir, verifique o prazo de vencimento, a taxa de rentabilidade, o preço do título, a liquidez e os custos envolvidos.

06. Informe o valor da aplicação

Digite o valor que deseja investir ou a quantidade de títulos que pretende adquirir, conforme as opções disponíveis na plataforma.

07. Confirme a operação

Revise todas as informações da aplicação e confirme a compra do título para concluir o investimento.

08. Acompanhe seu investimento

Monitore a evolução da aplicação pelo site ou aplicativo do Tesouro Direto ou pela plataforma da instituição financeira onde o investimento foi realizado.

Atualmente, as aplicações podem ser pagas com recursos na instituição financeira, via Pix ou pela Carteira TD, conforme as regras do programa.

Depois da confirmação, é importante acompanhar o extrato. O valor exibido pode variar ao longo do tempo, principalmente nos títulos que sofrem marcação a mercado.

Qual é o horário para investir?

As aplicações e resgates podem ser feitos nos dias úteis, das 9h30 às 18h, com preços e taxas do momento da transação.

Fora desse horário, em finais de semana ou feriados, os preços exibidos podem ser apenas de referência, e a operação pode considerar os preços de abertura do próximo dia útil.

Qual é o melhor título do Tesouro Direto?

Não existe um melhor título do Tesouro Direto para todo mundo. Existe o título mais adequado para cada objetivo.

O Tesouro Direto apresenta seus títulos de acordo com objetivos como reserva de emergência, proteção contra inflação, educação, aposentadoria e rentabilidade fixa.

A dica do Plusdin é: antes de olhar só para a rentabilidade, olhe para o prazo. Um título com boa taxa pode não ser uma boa escolha se você precisar do dinheiro antes do vencimento.

Tesouro Direto ou poupança: qual vale mais a pena?

A poupança é simples e conhecida, mas o Tesouro Direto oferece mais alternativas para quem quer organizar melhor os objetivos financeiros.

O Tesouro Selic é atrelado à taxa básica de juros e pode ser sacado a qualquer momento, sendo indicado para quem está começando e busca segurança.

Na prática, a poupança pode ser mais simples. Mas o Tesouro Direto pode oferecer mais possibilidades para quem quer investir com estratégia.

Tesouro Direto ou CDB: qual escolher?

Tesouro Direto e CDB são investimentos de renda fixa, mas têm diferenças importantes.

Produtos como CDB e RDB estão entre os créditos cobertos pelo Fundo Garantidor de Crédito e que o valor máximo garantido é de R$250 mil por pessoa contra a mesma instituição ou conglomerado financeiro.

Já no Tesouro Direto, a garantia é do Tesouro Nacional, pois os títulos são públicos federais.

Então, qual escolher?

Depende. Um CDB com boa taxa e liquidez diária pode ser interessante. Mas o Tesouro Direto pode ser melhor para quem busca títulos públicos, proteção contra inflação ou planejamento de longo prazo.

O ideal é comparar rentabilidade líquida, prazo, risco, liquidez e impostos antes de decidir.

Quais são os riscos do Tesouro Direto?

O Tesouro Direto é seguro, mas não é livre de riscos. Veja os principais:

O Tesouro Direto informa que, em caso de resgate antecipado, o retorno pode ser diferente do acordado no momento da compra, porque o título é recomprado pelo valor de mercado.

Esse é um dos pontos mais importantes para o investidor iniciante: renda fixa não significa que o preço nunca muda.

Como simular o Tesouro Direto?

Antes de investir, vale fazer uma simulação. Isso ajuda a entender quanto o dinheiro pode render, qual título combina melhor com o objetivo e qual será o impacto do prazo.

Você pode simular:

- Valor inicial;

- Aportes mensais;

- Prazo;

- Tipo de título;

- Rentabilidade estimada;

- Valor bruto;

- Valor líquido aproximado;

- Impostos e taxas.

O Tesouro Direto oferece simuladores, como “Meu título ideal” e “Calculadora avançada”, voltados para ajudar o investidor a escolher e estimar a rentabilidade dos títulos.

A simulação não garante resultado futuro, mas ajuda a tomar uma decisão mais consciente.

Tesouro Direto vale a pena?

O Tesouro Direto pode valer a pena para quem quer investir com mais segurança, sair da poupança, montar uma reserva ou planejar objetivos de médio e longo prazo.

Ele pode ser uma boa opção para:

- Quem está começando a investir;

- Quem quer entender melhor a renda fixa;

- Quem busca títulos públicos federais;

- Quem quer proteger o dinheiro da inflação;

- Quem quer planejar aposentadoria ou educação;

- Quem deseja investir com valores acessíveis.

É possível começar com pouco dinheiro, com investimento mínimo a partir de R$2. No caso do Tesouro Reserva, o investimento mínimo informado é de R$1.

Mas ele pode não ser a melhor escolha para quem:

- Vai precisar do dinheiro em poucos dias;

- Não quer lidar com oscilação no extrato;

- Não sabe qual prazo combina com o objetivo;

- Está olhando apenas para a maior taxa, sem considerar risco e liquidez.

No fim das contas, o Tesouro Direto pode ser um grande aliado da vida financeira. Mas precisa ser usado do jeito certo.

Perguntas frequentes

O que é Tesouro Direto?

Tesouro Direto é seguro?

Quanto rende R$ 1.000 no Tesouro Direto?

Qual é o melhor título do Tesouro Direto?

Dá para perder dinheiro no Tesouro Direto?

Tesouro Direto tem FGC?

Qual o valor mínimo para investir no Tesouro Direto?

Como declarar Tesouro Direto no Imposto de Renda?

Tesouro Selic é o mesmo que Tesouro Direto?

Posso resgatar Tesouro Direto antes do vencimento?

Tesouro Direto pode ser um bom começo, mas escolha com calma

O Tesouro Direto é uma porta de entrada importante para quem quer investir melhor. Ele é acessível, tem opções para diferentes objetivos e permite começar com pouco dinheiro.

Mas o ponto principal é: não escolha um título só porque ele parece render mais.

Antes de investir, pense no seu objetivo, no prazo, na necessidade de resgate e no quanto você entende sobre as oscilações do título.

Para dinheiro de emergência, liquidez importa muito. Para objetivos de longo prazo, proteção contra inflação pode fazer diferença. Para aposentadoria, planejamento é essencial.

A dica final do Plusdin é simples: invista com informação. Compare, simule e escolha o título que combina com a sua vida financeira, não apenas com a maior taxa do dia.