Se você financiou um carro ou uma moto, provavelmente já se deparou com os termos alienação fiduciária e gravame no documento do veículo.

Muita gente se assusta ao ver essa informação no CRLV ou CRV, mas não precisa entrar em pânico: trata-se de um processo totalmente normal em financiamentos.

O problema é que, quando chega a hora de vender o veículo ou transferi-lo para outra pessoa, a restrição pode atrapalhar se não estiver regularizada.

É aí que surgem as dúvidas: como tirar o veículo da alienação fiduciária? Como regularizar o gravame? Quanto tempo demora? Tem custo?

Neste guia, vamos responder a todas essas perguntas de forma simples e prática, para que você saiba exatamente o que fazer depois de quitar o financiamento e tenha seu veículo totalmente em seu nome.

O que é alienação fiduciária e gravame?

Antes de aprender como resolver a situação, é importante entender os conceitos:

-

Alienação fiduciária: significa que o veículo foi dado como garantia ao banco ou financeira que concedeu o financiamento. Enquanto a dívida não é quitada, o carro ou moto ainda “pertence” ao banco, mesmo que você esteja usando.

-

Gravame: é a restrição que aparece no documento do veículo, indicando que ele está alienado. Essa anotação fica registrada no Detran e impede, por exemplo, que você transfira a propriedade sem quitar a dívida.

Em outras palavras: alienação fiduciária é o contrato de garantia e o gravame é o registro que mostra que esse contrato existe.

Como tirar o veículo da alienação fiduciária?

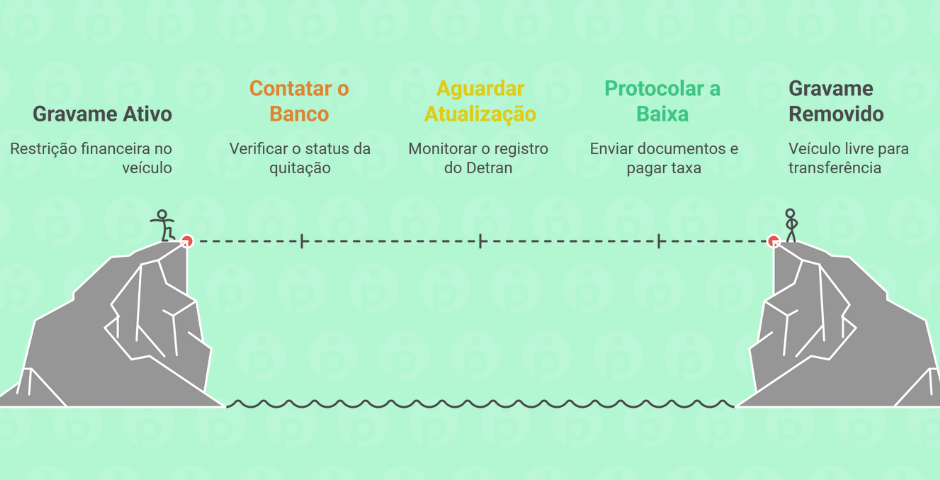

O primeiro passo é quitar totalmente o financiamento. Sem isso, não há como retirar a restrição. Depois do pagamento da última parcela, o processo costuma seguir este fluxo:

-

O banco informa a quitação ao Detran

-

Por lei, a instituição financeira tem até 10 dias úteis para comunicar a baixa da alienação fiduciária.

-

Em alguns estados, esse procedimento é automático e você não precisa fazer nada.

-

-

O Detran atualiza o registro do veículo

-

Após receber a informação, o Detran remove o gravame do sistema.

-

É possível acompanhar a situação pela consulta online no site do Detran do seu estado.

-

-

Emissão do novo documento

-

Se você quiser ter o documento atualizado sem o gravame, pode solicitar a emissão de um novo CRV/CRLV, pagando a taxa correspondente.

-

Esse passo é importante principalmente para quem deseja vender o carro.

-

Como regularizar o gravame?

Nem sempre o processo acontece de forma automática. Alguns problemas comuns podem atrasar a baixa da alienação fiduciária:

-

O banco demora para enviar a informação ao Detran.

-

Erro no sistema do Detran ou falha de comunicação entre os órgãos.

-

Pendência de taxas (como IPVA, DPVAT ou multas em aberto).

Nesses casos, você pode:

-

Verificar a situação no site do Detran usando a placa e o Renavam.

-

Entrar em contato com o banco e solicitar a baixa imediata do gravame.

-

Protocolar um pedido junto ao Detran, apresentando o termo de quitação fornecido pelo banco.

Se houver débitos pendentes (multas ou impostos), será necessário regularizá-los antes da liberação.

Qual é o prazo para a baixa do gravame de alienação fiduciária?

De acordo com a resolução n.º 320 do Contran, o banco tem até 10 dias úteis para comunicar a quitação ao Detran. Porém, na prática, esse prazo pode variar conforme o estado e a agilidade da instituição financeira.

-

Bancos digitais costumam ser mais rápidos, muitas vezes regularizando em até 3 dias úteis.

-

Bancos tradicionais podem usar todo o prazo legal, e em alguns casos o processo passa dos 10 dias, exigindo cobrança do cliente.

Por isso, a dica é: quitou o financiamento, aguarde alguns dias e acompanhe a situação online. Se passar de 10 dias úteis sem atualização, entre em contato com o banco imediatamente.

Quanto custa para tirar a alienação fiduciária?

Aqui vem uma boa notícia: a baixa da alienação fiduciária em si não tem custo para o consumidor. O banco é obrigado por lei a comunicar a quitação ao Detran sem cobrar nada por isso.

O que pode gerar custo é a emissão de um novo documento do veículo. Cada Detran cobra um valor diferente, mas a média fica entre R$ 150 e R$ 300, dependendo do estado.

Esse gasto só será necessário caso você queira ter o CRV atualizado em mãos ou precise transferir o veículo. Se for apenas para continuar rodando com o carro, não há obrigação imediata de pagar pela emissão.

Exemplo prático: João quitou o carro e quer vender

Imagine o João, que financiou um carro em 48 parcelas e acabou de quitar a última. Ele pretende vender o veículo.

Esse exemplo mostra como é importante acompanhar o processo para não ter dor de cabeça na hora de negociar o veículo.

Dicas extras para evitar problemas

-

Guarde o comprovante de quitação fornecido pelo banco; ele pode ser solicitado pelo Detran.

-

Acompanhe o site do Detran para verificar a baixa do gravame antes de planejar a venda.

-

Resolva multas e débitos pendentes antes de pedir a regularização.

-

Não deixe para a última hora: se pretende vender, regularize a situação com antecedência.

A alienação fiduciária e o gravame fazem parte da rotina de quem financia um carro ou moto. Eles existem para proteger o banco até que a dívida seja quitada. Mas, assim que você paga a última parcela, o veículo deve ficar totalmente em seu nome.

O processo de baixa é relativamente simples, mas exige atenção: acompanhe o prazo de 10 dias úteis, cobre o banco se necessário e, se quiser vender, solicite o novo documento no Detran. Assim, você evita burocracia, garante tranquilidade e valoriza ainda mais o seu veículo.