Quem nunca se deparou com uma conta vencida e se perguntou quanto a mais teria que pagar por causa do atraso? Pode ser uma fatura do cartão, um boleto de um curso ou até mesmo uma prestação do financiamento. Nessas situações, um termo que aparece com frequência é juros de mora.

Neste guia completo e acessível, vamos explicar o que são os juros de mora, como são calculados, qual a diferença entre eles e a multa por atraso e como você pode evitar prejuízos no dia a dia.

Tudo isso com exemplos simples e reais, que vão te ajudar a entender de uma vez por todas esse assunto.

O que são juros de mora?

Os juros de mora são uma penalidade financeira aplicada quando você atrasa o pagamento de uma dívida.

Eles servem como uma forma de compensar o credor pelo tempo em que o valor ficou em aberto. Ou seja: se você deveria pagar algo no dia 10 e só pagou no dia 20, essa diferença de tempo gera uma cobrança adicional, que é exatamente o juro de mora.

Essa cobrança é prevista por lei e pode ser aplicada em diferentes tipos de contas e contratos, como:

-

Faturas de cartão de crédito;

-

Financiamentos;

-

Parcelamentos em geral;

-

Serviços de internet, luz, água e telefone.

O valor do juro de mora costuma ser padronizado: 1% ao mês, ou seja, aproximadamente 0,033% por dia de atraso.

Diferença entre juros de mora e multa por atraso

Muita gente confunde os dois, mas é importante saber que são cobranças diferentes.

-

Juros de mora: cobrados por cada dia de atraso. É uma taxa variável, pois depende de quanto tempo você demorou para pagar.

-

Multa de mora: é uma penalidade fixa, cobrada uma única vez, assim que o pagamento atrasa. Em geral, essa multa é de 2% sobre o valor da dívida.

Então, se você atrasar por 3 dias ou 30 dias, a multa será a mesma. Já os juros, vão aumentando a cada dia.

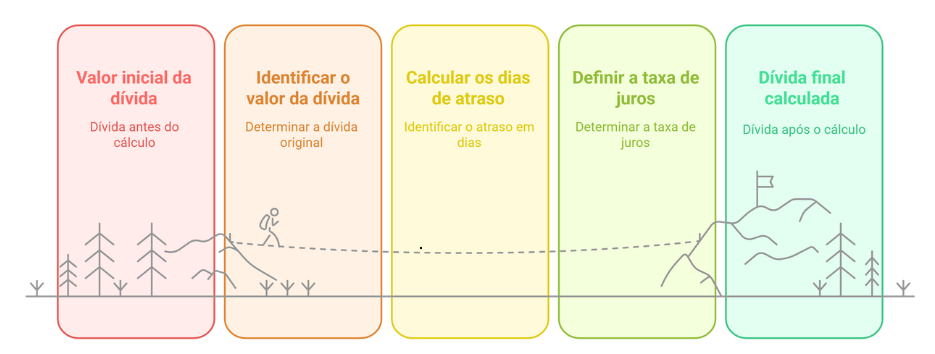

Passo a passo para calcular juros de mora

Calcular os juros de mora é mais fácil do que parece. Veja o passo a passo:

Exemplos práticos em tabela

| Valor da dívida | Dias de atraso | Juros (1% ao mês) | Multa (2%) | Total estimado |

|---|---|---|---|---|

| R$ 300 | 5 | R$ 0,50 | R$ 6,00 | R$ 306,50 |

| R$ 500 | 10 | R$ 1,65 | R$ 10,00 | R$ 511,65 |

| R$ 1.000 | 15 | R$ 5,00 | R$ 20,00 | R$ 1.025,00 |

Esses são valores estimados com base na taxa padrão. Em contratos específicos, pode haver variação — por isso é sempre bom ler as condições de pagamento antes de fechar qualquer compromisso.

Ferramenta recomendada

Se você quiser fazer esse cálculo de forma mais rápida e automática, existe uma ferramenta online que ajuda:

🔢 Calculadora do Cidadão – Banco Central

Permite simular correções com base em taxas oficiais.

Dicas para evitar o pagamento de juros de mora

✔️ Use o débito automático para contas recorrentes (água, luz, telefone).

✔️ Programe alertas no celular ou e-mail antes do vencimento.

✔️ Evite parcelar além do necessário.

✔️ Sempre que possível, antecipe pagamentos.

✔️ Se tiver problemas para pagar, negocie antes do vencimento — muitos credores concedem prazos maiores ou isenção da multa.

O impacto dos juros de mora no seu orçamento a longo prazo

Mesmo que os valores pareçam pequenos no início, os juros de mora podem se transformar em um problema sério quando acumulados ao longo do tempo.

Um atraso hoje de R$ 5 pode parecer insignificante, mas se isso se repetir todo mês em diferentes contas, você pode estar desperdiçando dezenas ou até centenas de reais por ano.

Além disso, atrasos frequentes podem prejudicar seu relacionamento com instituições financeiras, dificultando acesso a crédito, financiamentos e até afetando seu score.

Evitar o pagamento de juros desnecessários é um passo básico — e poderoso — para melhorar sua vida financeira de forma consciente e responsável.

Por que os juros de mora pegam tanta gente de surpresa?

Você já notou como é fácil esquecer uma conta e só perceber quando já passou da data de vencimento? Isso acontece com muita gente, principalmente quando temos várias faturas e boletos para gerenciar no mês.

E é aí que os juros de mora entram em cena, muitas vezes de forma silenciosa.

Eles aparecem ali, quase invisíveis na fatura, mas fazem uma diferença real no valor final.

O problema é que, por serem baixos no início, muitas pessoas acabam não se importando.

Mas quando isso se torna frequente, os pequenos valores viram um gasto mensal significativo — e o pior: totalmente evitável.

A boa notícia é que, com um pouco de organização e conhecimento, é possível evitar essas armadilhas e usar seu dinheiro com mais inteligência.

Comece agora a cuidar melhor do seu dinheiro

Agora que você já sabe o que são os juros de mora e como calculá-los, fica mais fácil se organizar e evitar gastos desnecessários com atrasos.

Com pequenas atitudes no dia a dia, como anotar vencimentos, usar alertas no celular ou até programar o débito automático, você protege seu bolso e ganha mais tranquilidade para cuidar das suas finanças.

Lembre-se: educação financeira começa com o básico — e entender como funcionam os juros é um passo importante nessa jornada.