Se você está procurando uma maneira simples e segura de guardar dinheiro, a conta poupança pode ser uma opção.

Ela é uma das formas mais tradicionais de investimento no Brasil, perfeita para quem quer começar a poupar ou montar uma reserva de emergência.

Mas é importante bater um papo sobre como ela funciona, seus rendimentos e se vale a pena pra você. Vamos lá?

O que é uma conta poupança e como ela funciona

A conta poupança é aquele lugar onde você pode guardar seu dinheiro com a certeza de que ele vai render um pouquinho todos os meses.

Diferente da conta corrente, que usamos para pagar contas e receber o salário, a poupança é mais focada em manter o dinheiro guardado e rendendo juros.

Ela é regulamentada pelo Banco Central e tem a vantagem de ser protegida pelo Fundo Garantidor de Créditos (FGC), o que significa que, se o banco quebrar (o que é raro, mas pode acontecer), você tem a garantia de receber até R$ 250 mil de volta.

Como abrir uma conta poupança?

Abrir uma conta poupança é bem tranquilomas você precisa de alguns documentos para isso. Você só precisa de:

- RG ou outro documento de identidade;

- CPF;

- Comprovante de residência.

Não precisa comprovar renda e também não tem nenhuma taxa de abertura. Aliás, dá até para abrir uma conta poupança para crianças ou adolescentes! Basta um responsável ir junto no banco.

Quanto rende a poupança?

O rendimento da poupança pode variar, mas é bem fácil de entender. A regra é a seguinte:

- Se a Selic (a taxa básica de juros) estiver acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a Taxa Referencial (TR).

- Se a Selic estiver igual ou abaixo de 8,5%, o rendimento é de 70% da Selic mais a TR.

Vamos a um exemplo: se a Selic estiver em 11,75% ao ano (que é o valor atual), a poupança vai render por volta de 0,5% ao mês, o que dá cerca de 6,17% ao ano.

Se você deixar R$10.000 na poupança, no fim de um ano, você terá R$10.617, sem contar a variação da TR.

Leia também: Quanto rende R$ 10 milhões na poupança?

Data de aniversário da poupança

Aqui vai uma dica importante: o rendimento da poupança só é creditado na data de aniversário do depósito.

Isso significa que se você fizer um saque antes dessa data, não vai receber os rendimentos daquele mês. Ou seja, se você depositar no dia 5 e sacar no dia 4 do mês seguinte, não verá o dinheiro render.

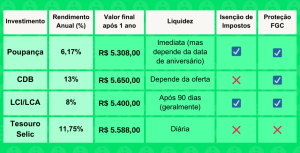

Vamos comparar de forma prática o rendimento de cada um ao longo de 1 ano, com um valor inicial de R$5.000.

Isso vai ajudar a visualizar quanto cada tipo de investimento pode trazer de retorno, considerando também outros aspectos:

Vantagens da conta poupança

- Sem tarifas: você não paga nada para abrir ou manter a conta.

- Isenção de Imposto de Renda: o rendimento da poupança não é tributado.

- Liquidez imediata: precisa do dinheiro? Pode sacar a qualquer hora.

- Proteção do FGC: o seu dinheiro está garantido até R$250.000,00.

- Simples de abrir: sem burocracia, qualquer pessoa pode abrir, até menores de idade.

Desvantagens da conta poupança

- Baixo rendimento: às vezes, o rendimento não acompanha a inflação. Em 2023, por exemplo, a inflação foi de 4,62%, e a poupança rendeu cerca de 6,17% ao ano. Parece bom, mas em tempos de inflação alta, o rendimento pode ficar bem abaixo.

- Perda de rendimento ao sacar antes da data de aniversário: como dissemos antes, se sacar antes da data de aniversário, você perde o rendimento daquele mês.

- Rendimento menor comparado a outros investimentos: existem opções melhores por aí, como CDBs ou Tesouro Direto, que rendem mais.

Poupança vs. outros investimentos

Se você quer algo que renda mais, vale a pena dar uma olhada em outras opções de renda fixa. Algumas delas são tão seguras quanto a poupança, mas com rendimentos melhores:

- CDBs: alguns oferecem rendimentos de até 120% do CDI, o que dá cerca de 13% ao ano com a Selic atual.

- LCIs e LCAs: esses também são isentos de Imposto de Renda, como a poupança, mas costumam render por volta de 8% ao ano.

- Tesouro Direto: uma excelente opção para quem quer se proteger da inflação. O Tesouro Selic acompanha a taxa básica de juros, e o Tesouro IPCA corrige o valor investido pela inflação.

Exemplo prático de rendimento

Se você colocar R$5.000 na poupança durante um ano com a Selic a 11,75%, terá cerca de R$5.308 no final.

Agora, se investir o mesmo valor em um CDB a 120% do CDI, o rendimento será de aproximadamente R$5.650 no mesmo período. Dá para notar a diferença, né?

Como encerrar uma conta poupança?

Se você quiser encerrar a conta poupança, é só sacar todo o dinheiro e avisar o banco.

Não é cobrada nenhuma taxa para isso, mas é bom pedir um comprovante de encerramento para evitar qualquer dor de cabeça no futuro.

Em resumo, a conta poupança é uma escolha segura e fácil para quem está começando a poupar ou precisa de uma reserva de emergência.

O rendimento não é dos mais altos, mas a segurança e a facilidade fazem dela uma boa opção para quem busca simplicidade.

Agora, se o seu foco é ter um retorno maior, vale a pena dar uma olhada em outras opções de renda fixa, como Tesouro Direto ou CDBs.