Quem pode ser considerado superendividado? Spoiler: não é só quem deve “até o pescoço”!

Tem gente com nome limpo, salário em dia e ainda assim sem dinheiro pra viver. Contas pagas, geladeira vazia.

Isso é mais comum do que parece. Tanto que a lei brasileira tem uma definição pra isso.

Quem pode ser considerado superendividado?

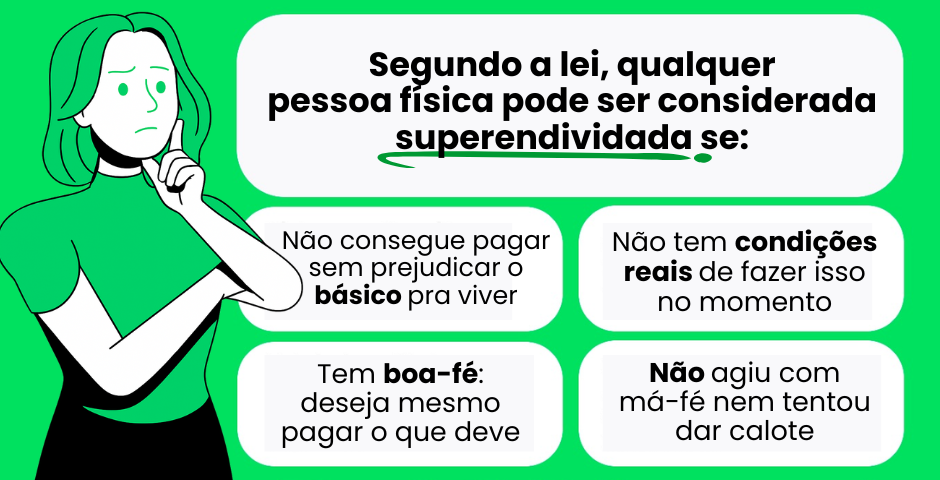

De forma simples, superendividamento é quando uma pessoa não consegue mais pagar suas dívidas básicas sem comprometer o que precisa pra viver.

Muita gente acredita que só está superendividada quando já não consegue pagar mais nada. Mas a realidade é bem diferente.

Mesmo com o nome limpo e as contas em dia, se sobra quase nada para viver, já vale acender o alerta.

Existem hábitos que atrapalham suas finanças sem que você perceba — e eles podem ser o primeiro passo rumo ao superendividamento. Vale a pena conferir e ajustar enquanto é tempo!

Isso inclui gastos com alimentação, moradia, saúde, transporte e educação.

O que diz a Lei do Superendividamento

Aprovada em julho de 2021, a Lei 14.181/2021 alterou o Código de Defesa do Consumidor e trouxe novos direitos pra quem está honestamente endividado e não consegue pagar tudo.

Esses são os principais pontos:

- Consumidor tem direito a renegociar todas as dívidas de consumo de uma só vez

- Os credores devem ser chamados para uma audiência coletiva

- A cobrança é suspensa durante a tentativa de acordo

- O pagamento proposto deve respeitar o mínimo existencial

- O plano de pagamento pode durar até 5 anos

Quem pode ser considerado superendividado:

Quem pode ser considerado superendividado:

MEIs, empresas e pessoas com dívidas de natureza judicial ou tributária não se enquadram!

Dívidas que entram na lei:

| Tipo de dívida | Faz parte? |

|---|---|

| Cartão de crédito | ✅ |

| Cheque especial | ✅ |

| Consignado | ✅ |

| Impostos, pensão, multas | ❌ |

| Aluguéis atrasados | ❌ |

O que é o “mínimo existencial”

É o valor mínimo mensal necessário pra uma pessoa viver com dignidade.

A lei não define um número fixo, mas ele geralmente inclui:

- Moradia

- Alimentação

- Transporte

- Remédios e saúde

- Contas básicas (água, luz, gás)

Definindo quem pode ser considerado superendividado, o juiz ou conciliador avalia a situação financeira da pessoa antes de definir o valor da parcela justa a ser paga.

Passo a passo: como agir se você está superendividado

1. Liste todas as suas dívidas de consumo

➡️ Parcelas no cartão

➡️ Empréstimos em bancos

➡️ Financiamentos de loja

➡️ Cheque especial usado

2. Calcule sua renda total e gastos essenciais

Veja quanto sobra (ou falta) por mês. Essa diferença será a base pra calcular a parcela justa.

3. Procure um órgão de defesa

O Procon, Defensoria Pública e Juizado Especial são os órgão que dão apoio a quem pode ser considerado superendividado.

Se for o seu caso, leve:

- Documentos pessoais

- Comprovantes de renda e dívida

- Proposta de plano de pagamento

4. Participe da audiência de conciliação

Os credores serão convocados pra negociar com você. Se houver acordo, ele será homologado na justiça.

Modelo simples de plano de pagamento:

Veja um exemplo básico de proposta que pode ser apresentada:

💰 Renda líquida mensal: R$ 2.000 🏚️ Gastos essenciais: R$ 1.200 ✅ Parcela possível: R$ 300 ➡️ Proposta: pagar R$ 300 mensais por até 5 anos, sem juros, com início após homologação.

Exemplo: José, 47 anos, motorista de app

José tinha uma renda média de R$ 2.500, mas acumulou dívidas de R$ 15 mil com cartão e empréstimos.

Ele buscou o Procon, fez uma proposta de pagar até R$ 400 por mês e conseguiu suspender as cobranças enquanto negociava.

Com o acordo judicial, ele ganhou prazo de 48 meses e manteve o essencial pra viver.

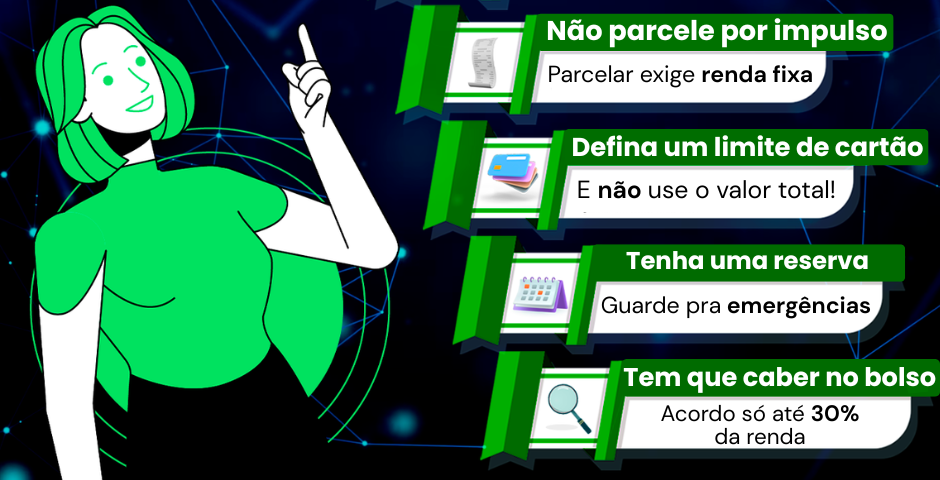

Como evitar o superendividamento: 5 atitudes simples

Quem pode ser considerado superendividado:

👉 E o mais importante: se você percebe que já não consegue manter o básico pra viver por causa das dívidas, não ignore o problema!

A lei existe para proteger quem pode ser considerado superendividado e garantir uma solução justa.

Reúna suas contas, monte um plano, procure um órgão de defesa e negocie com dignidade.

Você tem direitos, e eles precisam ser respeitados 😉

Perguntas frequentes sobre superendividamento

1. Estou com o nome sujo mas consigo pagar as contas. Posso ser considerado superendividado?

Não. Ter o nome sujo não significa, por si só, estar superendividado.

2. Posso incluir dívidas de aluguel, luz ou escola particular?

Não. A Lei do Superendividamento só cobre dívidas de consumo financeiro, como cartão de crédito, cheque especial, empréstimos e financiamentos.

3. Preciso ir à Justiça para renegociar ou o Procon já resolve?

O ideal é tentar primeiro pelo Procon ou Defensoria Pública. Só se não houver acordo a situação vai para o Judiciário.

4. O plano de pagamento é imposto pelos credores ou eu posso sugerir?

Você pode e deve apresentar uma proposta realista de pagamento. O plano precisa respeitar seu “mínimo existencial” e pode durar até 5 anos. Se os credores não aceitarem, o juiz pode analisar e decidir.

5. Acordei uma dívida, mas não consigo mais pagar. Posso renegociar de novo?

Sim, é possível pedir a revisão judicial se sua situação piorar ou se o acordo tiver se tornado inviável.

6. Posso ser cobrado durante o processo de negociação?

Durante a tramitação da renegociação via Procon ou Justiça, você tem direito à suspensão das cobranças, inclusive por telefone e mensagens.

7. O plano de pagamento “limpa” o nome de quem pode ser considerado superendividado?

Sim, se o plano for homologado judicialmente e você cumprir as parcelas, os credores são obrigados a suspender as restrições.

8. O que acontece se um credor se recusar a participar da audiência?

Ele pode ser incluído no processo mesmo assim. Se a maioria aceitar o plano e for homologado, o juiz pode aplicar as condições aos ausentes também, dentro do que for razoável.