A Taggy é uma tag de pedágio e estacionamento que permite passar direto em cancelas sem precisar parar o carro, com o pagamento feito automaticamente pelo seu banco.

Cada vez mais motoristas estão buscando alternativas práticas e sem mensalidades para pagar pedágios e estacionamentos.

E é aí que entra a Taggy – uma solução moderna que se integra aos bancos e fintechs para oferecer praticidade sem burocracia.

Neste guia, você vai entender como a Taggy funciona, onde é aceita, quais bancos são parceiros e por que ela pode ser a melhor opção para o seu dia a dia.

O que é a Taggy e como funciona

A Taggy é uma tecnologia white label desenvolvida pela Greenpass, que permite o pagamento automático de pedágios, estacionamentos e até shoppings.

Em vez de você lidar com mensalidades, recargas ou contas separadas, o sistema da Taggy se conecta diretamente ao seu banco parceiro, debitando o valor automaticamente da sua conta ou cartão.

O adesivo da Taggy é colado no para-brisa do carro e usa tecnologia RFID para ser reconhecido nas cancelas. Assim que o veículo se aproxima, o sensor identifica o adesivo e libera a passagem. Tudo acontece em segundos – sem filas, sem troco e sem precisar encostar o carro.

Onde a Taggy é aceita

A Taggy tem cobertura nacional, sendo aceita em 100% das rodovias pedagiadas do Brasil, inclusive nas que utilizam o sistema Free Flow (pedágio sem cancelas).

Além das estradas, ela também pode ser usada em estacionamentos de shoppings, aeroportos e prédios comerciais, o que torna o serviço ainda mais prático para quem usa o carro todos os dias.

Em pedágios e Free Flow

Nas rodovias com sistema tradicional, basta passar pela faixa identificada como automática.

Já nas pistas Free Flow, a cobrança é feita por câmeras que leem a tag enquanto o carro passa – sem paradas e sem cancelas.

Em ambas as situações, o valor é debitado automaticamente, e o motorista pode acompanhar tudo pelo aplicativo do banco.

Em estacionamentos e shoppings

A Taggy também funciona em diversos estacionamentos. Ao entrar, o sistema reconhece o veículo e registra a permanência.

Na saída, o valor é cobrado automaticamente, sem necessidade de ticket ou filas no caixa.

Custos, planos e condições da Taggy

Os custos da Taggy variam de acordo com o banco parceiro, mas o grande atrativo é que muitos planos não têm mensalidade nem taxa de adesão.

Veja um resumo das principais modalidades:

- Pós-pago: o valor é debitado automaticamente da fatura ou da conta, sem precisar de recarga.

- Pré-pago: disponível em alguns bancos, permite recarregar manualmente e acompanhar os gastos.

Comparativo rápido

- Taggy: sem recarga, integrada a bancos e fintechs, sem mensalidade em vários planos.

- Veloe: até 12 meses grátis; recarga automática a partir de R$ 50.

- Sem Parar: cobertura ampla, mas com planos pagos a partir de R$ 19,90/mês.

- ConectCar: oferece cashback e planos empresariais com taxas.

- Move Mais: modelo pré-pago simples, mas com taxa de adesão.

Com isso, a Taggy se destaca como uma opção sem custo fixo para quem já tem conta em um banco parceiro.

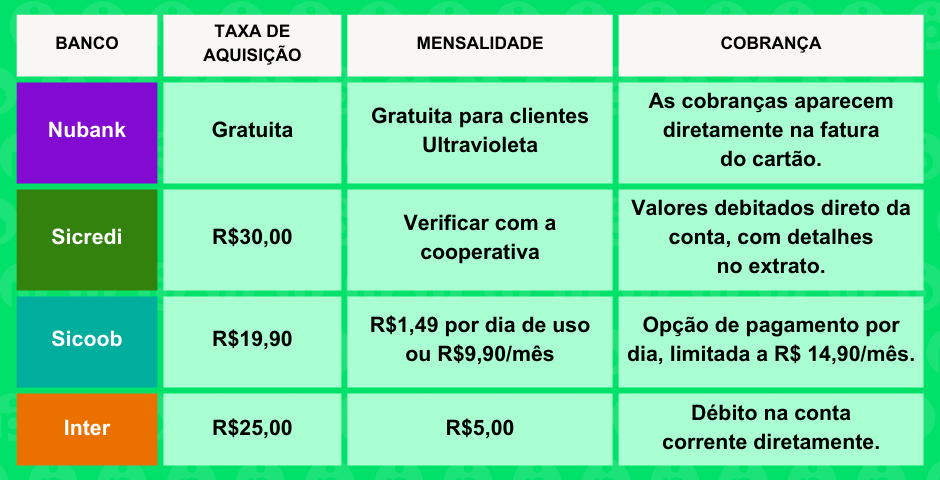

Valores e condições da Taggy

Aqui estão os detalhes sobre os valores e condições em alguns bancos parceiros:

Bancos e fintechs parceiras da Taggy

Um dos grandes diferenciais da Taggy é sua integração com bancos e fintechs, o que dispensa a criação de contas separadas e torna o processo muito mais simples.

Nubank (NuTag)

O Nubank oferece a NuTag para clientes do cartão Ultravioleta.

Com ela, os valores de pedágio e estacionamento são cobrados diretamente na fatura do cartão de crédito.

Tudo aparece detalhado no app do Nubank, facilitando o controle dos gastos.

Sicredi (Tag de Passagem Sicredi)

A Tag de Passagem Sicredi é vinculada diretamente à conta corrente.

O cliente paga automaticamente por pedágios e estacionamentos, e todas as movimentações ficam visíveis no extrato da conta.

É ideal para quem quer praticidade sem depender de cartão de crédito.

Sicoob

O Sicoob oferece planos flexíveis para a Taggy. O cliente pode optar por pagar R$ 1,49 por dia de uso (com limite mensal de R$ 14,90) ou mensalidade fixa de R$ 9,90.

Assim, o usuário escolhe se quer pagar apenas pelos dias em que usa ou manter o serviço ativo o tempo todo.

Inter

O Banco Inter também é parceiro da Taggy e oferece integração direta com a conta digital.

O valor é debitado automaticamente, e não há necessidade de recarga manual.

A adesão é simples, feita pelo aplicativo do banco, e o adesivo chega em casa em poucos dias.

Onde a Taggy é aceita?

A Taggy tem uma cobertura ampla no Brasil, sendo aceita em praticamente todos os pedágios do país e em uma vasta rede de estacionamentos, incluindo shoppings e prédios comerciais.

Assim, quem usa consegue ter uma experiência de viagem mais fluida e rápida, sem a preocupação de ter que parar para fazer o pagamento.

Como solicitar e ativar a Taggy

Pedir a sua Taggy é simples e totalmente online. Veja como fazer:

- Solicite a Taggy pelo aplicativo ou site do banco parceiro (Nubank, Sicredi, Sicoob ou Inter).

- Receba o adesivo em casa e cole no para-brisa do carro, preferencialmente atrás do retrovisor.

- Ative pelo app do banco, seguindo as instruções de instalação e aguardando a confirmação de ativação.

Dica: limpe bem o local antes de colar o adesivo e evite superfícies metalizadas. Assim, o sensor da cancela detecta o sinal sem falhas.

Vantagens da Taggy

- Pagamento automático em pedágios e estacionamentos.

- Aceita em 100% das rodovias pedagiadas.

- Compatível com o sistema Free Flow.

- Sem mensalidade em muitos bancos parceiros.

- Instalação rápida e fácil.

- Cobrança transparente no app do banco.

- Elimina filas, tickets e troco.

A Taggy é ideal para quem busca comodidade, agilidade e integração com o banco, sem complicações.

Comparativo: Taggy vs outras tags de pedágio

Ao contrário de empresas como Sem Parar ou Veloe, a Taggy não é um serviço vendido diretamente ao consumidor. Ela funciona como uma tecnologia de bastidor (white label) que os bancos integram às suas próprias plataformas.

Veja como ela se diferencia:

- Taggy: sem mensalidade, integração direta com o banco, sem recarga.

- Sem Parar: oferece serviços adicionais (posto, lava-rápido, drive-thru), mas cobra planos mensais.

- Veloe: planos flexíveis com até 12 meses grátis.

- ConectCar: cashback e opções empresariais.

- Move Mais: simples, mas com taxa de adesão e recargas manuais.

No fim, a Taggy é ideal para quem já tem conta em um banco parceiro e quer usar o mesmo app para tudo – sem custo extra nem burocracia.

Leia também: Qual a melhor tag de pedágio sem mensalidade?

Perguntas frequentes sobre a Taggy

A Taggy é gratuita?

Depende do banco parceiro. Em alguns casos, há isenção total de taxa e mensalidade.

Onde posso usar a Taggy?

Em todas as rodovias pedagiadas do Brasil, estacionamentos de shoppings, aeroportos e prédios comerciais.

Preciso de um aplicativo separado?

Não. A Taggy é gerenciada diretamente pelo aplicativo do seu banco.

Posso usar a Taggy em mais de um carro?

Cada tag é vinculada a um veículo. Para outro carro, é necessário solicitar uma nova.

A Taggy funciona no Free Flow?

Sim. Ela é totalmente compatível com pedágios que operam sem cancelas.

Como vejo meus gastos?

Tudo aparece no extrato ou fatura do banco parceiro, de forma detalhada.

E se a cancela não abrir?

Verifique se o adesivo está bem posicionado e se o veículo está cadastrado corretamente. Caso persista, contate o suporte do banco.

Vale a pena usar a Taggy?

Se você busca conveniência, agilidade e integração direta com o seu banco, a Taggy é uma excelente escolha.

Sem taxas de adesão, sem mensalidades obrigatórias e com aceitação em todo o país, ela se torna uma alternativa moderna às tags tradicionais, especialmente para quem já é cliente de bancos como Nubank, Sicredi, Sicoob ou Inter.

Quer mais praticidade nas suas viagens e no seu dia a dia? Verifique se seu banco é parceiro da Taggy e peça a sua agora mesmo.