O score de crédito é uma pontuação utilizada por instituições financeiras para avaliar o risco de conceder crédito a um consumidor. Essa pontuação é calculada com base no histórico financeiro de cada pessoa, considerando fatores como pagamentos em dia, dívidas em aberto e a frequência com que solicita crédito.

O score varia de acordo com o comportamento financeiro de cada um, sendo um dos principais indicadores utilizados para decisões de concessão de crédito, empréstimos e aprovação de cartões de crédito.

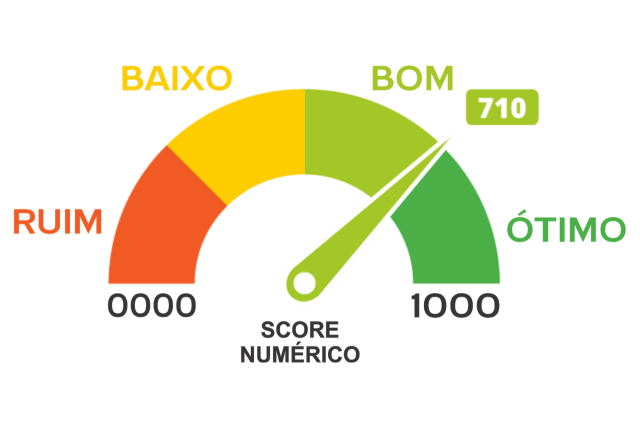

Faixa de pontuação

A pontuação do score é dividida em faixas, que indicam o risco de inadimplência do consumidor. Essas faixas podem variar de acordo com a instituição que calcula o score, mas geralmente seguem o seguinte padrão:

- Até 300 pontos: Score baixo, com alto risco de inadimplência. Pessoas nesta faixa podem encontrar mais dificuldades para conseguir crédito.

- De 301 a 700 pontos: Score médio, indicando um risco moderado de inadimplência. É possível obter crédito, mas com condições menos favoráveis.

- Acima de 700 pontos: Score alto, indicando baixo risco de inadimplência. Consumidores nesta faixa têm maiores chances de aprovação para crédito e melhores condições.

Como consultar o score

Consultar o score é um processo simples e pode ser feito gratuitamente. Existem formas diferentes de realizar a consulta, dependendo se o foco é um CPF ou um CNPJ.

Consulta de CPF

- Acesse o site desejado: Vá para uma das plataformas que oferecem consulta de score, como o Serasa, o SPC Brasil ou o Boa Vista.

- Faça o cadastro: Caso ainda não tenha um cadastro, preencha o formulário com seus dados pessoais, como nome, CPF, data de nascimento, e-mail e senha.

- Confirme sua identidade: Algumas plataformas podem pedir uma verificação de identidade por meio de um código enviado para o e-mail ou SMS.

- Acesse a área do usuário: Depois de confirmar a identidade, faça login na plataforma utilizando o e-mail e a senha cadastrados.

- Verifique seu score: Na área do usuário, você terá acesso ao seu score de crédito e poderá visualizar o histórico de pagamentos e possíveis fatores que estão influenciando sua pontuação.

Consulta de CNPJ

- Acesse a plataforma de consulta desejada: Para verificar o score de uma empresa, utilize sites como o Serasa Empresas ou SPC Brasil.

- Realize o cadastro: Caso não tenha uma conta, faça o registro informando os dados da empresa, como o CNPJ, nome da empresa, e-mail e uma senha.

- Confirme a identidade da empresa: Algumas plataformas podem exigir documentos que comprovem a identidade do representante legal da empresa.

- Entre na área da empresa: Depois de validar a identidade, faça login na plataforma utilizando os dados cadastrados.

- Verifique o score da empresa: A plataforma exibirá a pontuação de crédito da empresa, além de relatórios detalhados sobre o histórico financeiro, pagamentos e outros fatores que afetam o score.

O que é score baixo?

O score baixo é quando a pontuação de crédito está abaixo de 300 pontos. Essa pontuação indica que a pessoa tem um histórico de inadimplência, dívidas em aberto ou pouca utilização de crédito.

Com um score baixo, é comum encontrar dificuldades para aprovação de empréstimos, financiamentos e até mesmo de alguns cartões de crédito.

Cartão de crédito para negativado e com score baixo

Existem opções de cartões de crédito voltados para pessoas com score baixo ou que estejam negativadas. Esses cartões, geralmente, possuem algumas características específicas, como limites mais baixos, tarifas mais altas ou exigência de garantias, como depósitos caução.

Entre as opções disponíveis no mercado, há cartões pré-pagos e cartões de crédito consignado, que descontam a fatura diretamente da folha de pagamento.

Empréstimo para score baixo

Para pessoas com score baixo, conseguir um empréstimo pode ser mais complicado, mas não impossível.

Existem empresas que oferecem empréstimos com garantias, como veículos ou imóveis, ou até mesmo o empréstimo consignado, no qual as parcelas são descontadas diretamente do salário ou benefício do INSS.

Essas modalidades oferecem maior segurança para o credor, facilitando a aprovação.

Bancos que aprovam empréstimo com score baixo

Alguns bancos e instituições financeiras têm maior flexibilidade para conceder crédito a pessoas com score baixo. Entre as opções disponíveis, podemos destacar:

- Banco BMG: Focado em empréstimos consignados, o BMG oferece crédito para aposentados, pensionistas do INSS e servidores públicos.

- Agibank: Oferece crédito para negativados com taxas de juros competitivas.

- Crefisa: Especializada em crédito para negativados, a Crefisa é uma opção para quem precisa de dinheiro mesmo com o score baixo.

- Olé Consignado: Trabalha com crédito consignado, o que pode facilitar a aprovação mesmo com score reduzido.

O que faz o score aumentar?

Para aumentar o score de crédito, é necessário adotar práticas que melhorem o histórico financeiro. Algumas ações que ajudam a aumentar a pontuação são:

- Pagar contas em dia: Manter os pagamentos em dia evita a negativação e contribui para aumentar o score.

- Negociar dívidas: Resolver pendências financeiras e limpar o nome nos serviços de proteção ao crédito pode ter um impacto positivo no score.

- Utilizar crédito de forma consciente: Evitar o acúmulo de dívidas e utilizar o crédito de maneira planejada ajuda a melhorar o score ao longo do tempo.

- Atualizar seus dados cadastrais: Manter os dados pessoais e de contato sempre atualizados nas instituições financeiras é importante, pois facilita o relacionamento com essas entidades.