Você já se perguntou como alguém pode ser um milionário (ou até bilionário) e ainda estar cheio de dívidas?

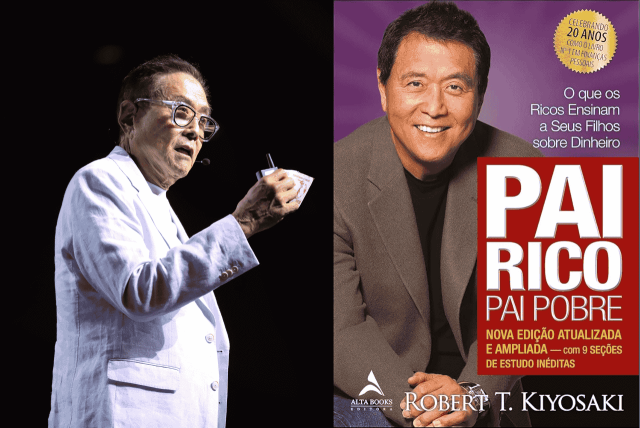

Pois é exatamente isso que está por trás da expressão Pai rico pai pobre endividado, que explodiu na internet depois que Robert Kiyosaki – autor do best-seller “Pai Rico, Pai Pobre” – revelou dever mais de US$ 1 bilhão.

Mas calma: isso não é sinônimo de falência. Pelo contrário, segundo ele, esse é um plano estratégico para enriquecer ainda mais.

Neste artigo do Plusdin, vamos explicar o que está por trás dessa estratégia polêmica, o que significa dívida boa e dívida ruim, e como tudo isso pode (ou não) fazer sentido para sua vida financeira. Preparado? Vamos nessa!

Quem é Robert Kiyosaki e o que ensina em “Pai Rico, Pai Pobre”

Robert Kiyosaki é um investidor, empresário e autor norte-americano que ganhou fama mundial com o livro Pai Rico, Pai Pobre, lançado originalmente em 1997.

A obra virou leitura obrigatória para quem busca independência financeira, e ajudou milhões de pessoas a entenderem, de forma simples, conceitos como:

- Diferença entre ativos e passivos

- Como fugir da “corrida dos ratos” (o ciclo vicioso de trabalhar só para pagar contas)

- A importância de pensar como empreendedor, e não apenas como empregado

- Como usar a inteligência financeira a seu favor

Em vez de ensinar fórmulas mágicas, Kiyosaki defende que a chave para enriquecer está em mudar a mentalidade sobre dinheiro, algo que muita gente nunca aprendeu na escola.

Mas o que acontece quando o próprio autor, esse “pai rico”, diz que está bilionariamente endividado?

A polêmica das dívidas bilionárias do “Pai Rico”

Em entrevistas recentes, Robert Kiyosaki revelou que possui mais de US$ 1,2 bilhão em dívidas.

Isso mesmo: o autor que escreveu sobre liberdade financeira confessa ter dívidas na casa dos bilhões. E ainda diz que está tudo bem com isso.

Mas, segundo ele, essas dívidas são 100% planejadas e estratégicas.

O dinheiro emprestado é usado para comprar ativos que geram retorno, como imóveis de aluguel, metais preciosos (ouro e prata), criptomoedas (como Bitcoin) e até cabeças de gado Wagyu.

A lógica é simples: ele toma dinheiro emprestado com juros baixos e aplica em investimentos com retorno maior.

Para muitos, isso parece um risco enorme. Para Kiyosaki, é uma maneira de multiplicar patrimônio sem usar o próprio dinheiro.

A ideia é que esses ativos gerem fluxo de caixa suficiente para pagar as dívidas e ainda sobrar lucro.

Mas essa estratégia é para qualquer um? Spoiler: não.

Dívida boa x dívida ruim: o que isso significa de verdade?

Uma das ideias centrais do livro “Pai Rico, Pai Pobre” é a distinção entre dívida boa e dívida ruim. Segundo Kiyosaki:

- Dívida boa: é aquela usada para adquirir ativos, ou seja, coisas que colocam dinheiro no seu bolso. Exemplos: comprar um imóvel para alugar, investir em um negócio, ou financiar estudos que aumentam seu potencial de renda.

- Dívida ruim: é aquela usada para comprar passivos, ou seja, coisas que tiram dinheiro do seu bolso. Exemplos: financiar um carro de luxo que desvaloriza, ou comprar eletrodomésticos parcelados sem ter reserva de emergência.

A questão é que a maioria das pessoas usa dívida ruim, sem planejamento e sem retorno. É por isso que se endividam de forma negativa – com juros altos e sem ativos para equilibrar.

Já no caso do pai rico pai pobre endividado, as dívidas são calculadas com base no potencial de retorno.

Mas isso exige conhecimento, estratégia e uma baita tolerância ao risco.

Vale a pena seguir o exemplo de Kiyosaki?

Se você está tentado a pensar “então também vou me endividar para enriquecer”, respira fundo.

O próprio Kiyosaki deixou claro que a maioria das pessoas não deveria fazer o que ele faz.

A estratégia dele só funciona porque:

- Ele tem acesso a crédito com juros baixos

- Ele investe em ativos de grande escala e alto potencial de valorização

- Ele tem rede de apoio e conhecimento financeiro de sobra

- Ele já é rico – ou seja, tem “colchão” para aguentar oscilações

No mundo real, quem tenta repetir isso sem preparo acaba com o nome sujo e cheio de boletos atrasados.

O que você pode sim fazer é aprender com os conceitos e adaptá-los à sua realidade, como mostramos aqui no Plusdin todos os dias.

Controlar suas finanças, evitar dívidas ruins e investir com consciência são atitudes acessíveis a todos.

O que o caso do “Pai Rico endividado” nos ensina sobre educação financeira

Esse episódio do pai rico pai pobre endividado é uma ótima oportunidade para repensarmos como lidamos com dívidas e investimentos.

Nem toda dívida é ruim – mas toda dívida mal planejada é perigosa.

O segredo está na inteligência financeira, que envolve:

- Saber quanto você ganha e quanto gasta

- Identificar oportunidades de investir em ativos

- Entender como o crédito funciona (e quando ele pode ser aliado)

- Ter controle emocional para evitar decisões impulsivas

Na prática, isso significa que você não precisa evitar dívidas a qualquer custo, mas sim avaliar os riscos e os benefícios antes de assinar qualquer contrato.

Perguntas frequentes sobre Pai Rico, Pai Pobre e dívidas

1. O Robert Kiyosaki está realmente endividado?

Sim. Ele revelou ter mais de US$ 1 bilhão em dívidas, mas diz que todas estão ligadas a investimentos estratégicos que geram retorno financeiro.

2. Por que ele diz que dívidas podem ser boas?

Porque, segundo ele, quando usadas para adquirir ativos que geram renda, as dívidas aceleram o crescimento patrimonial. É o que ele chama de “dívida boa”.

3. Todo mundo pode usar dívidas para enriquecer como ele?

Não. Esse tipo de estratégia requer conhecimento, acesso a crédito barato, planejamento e visão de longo prazo. Não é recomendada para iniciantes.

4. Quais são os riscos de seguir o exemplo de Kiyosaki?

O principal risco é se endividar sem retorno garantido. Isso pode levar à inadimplência, nome sujo e perda de bens. Além disso, o cenário brasileiro é diferente do americano.

5. Como aplicar os ensinamentos de “Pai Rico, Pai Pobre” na vida real?

Comece controlando seus gastos, evite dívidas para consumo, busque ativos simples (como CDBs, Tesouro Direto ou fundos de investimento) e estude sobre finanças pessoais no Plusdin.

Como aplicar os conceitos de forma segura no seu dia a dia

Você não precisa de milhões para aplicar os ensinamentos de Kiyosaki. Com pequenas mudanças, é possível transformar sua relação com o dinheiro:

- Troque o “quero isso agora” por “isso me aproxima dos meus objetivos?”

- Antes de parcelar, pergunte: esse gasto é um ativo ou um passivo?

- Use o crédito de forma inteligente: para estudar, empreender ou quitar dívidas caras

- Invista na sua educação financeira: quanto mais você sabe, melhor decide

Aqui no Plusdin, trazemos conteúdos práticos todos os dias para ajudar você a construir um futuro financeiro mais saudável e inteligente.

Quando a dívida vira armadilha – e como fugir disso

Se você sente que já passou do ponto e está afundado em dívidas, saiba que ainda há saída. O primeiro passo é parar de empurrar com a barriga e encarar a situação de frente.

- Faça um raio-X das suas dívidas: valores, prazos, juros

- Priorize as mais caras (como cartão de crédito e cheque especial)

- Negocie com os credores – muitas vezes é possível reduzir juros e parcelar

- Evite pegar novos empréstimos para pagar antigos, a menos que seja uma troca consciente por juros menores

Mais importante: não se culpe por ter errado, mas sim use o aprendizado para mudar de rota. A educação financeira é um caminho de evolução contínua.

Aprender com o Pai Rico sem se tornar o Pai Pobre

A história do pai rico pai pobre endividado é, ao mesmo tempo, provocativa e educativa.

Ela mostra que o dinheiro pode – e deve – ser usado de forma estratégica. Mas também alerta que nem todo mundo está pronto para lidar com altos níveis de endividamento.

Você não precisa dever bilhões para ser rico. Precisa, sim, aprender a fazer o dinheiro trabalhar por você, controlar seus gastos, fazer escolhas conscientes e buscar conhecimento constante.

O Plusdin está aqui para te ajudar exatamente com isso!

Use o exemplo de Kiyosaki como inspiração para questionar, refletir e evoluir – e não como uma fórmula pronta a ser copiada.

Afinal, ser financeiramente inteligente é muito mais sobre consistência do que sobre ousadia.