Qual o cartão de crédito mais fácil de ser aprovado é uma dúvida super comum de quem quer sair do “não” e finalmente ter um cartão para organizar a vida, parcelar compras e ganhar fôlego no orçamento.

E eu já adianto uma coisa importante: não existe um cartão mágico que aprova todo mundo, mas existe o caminho mais inteligente para o seu perfil hoje.

Aqui no Plusdin, a ideia é te ajudar a entender o jogo sem enrolação. Você vai ver o que realmente pesa na análise, quais tipos de cartão costumam ser mais acessíveis e como pedir do jeito certo para aumentar suas chances.

O que significa “ser fácil de aprovar” na prática?

Quando alguém procura “cartão de crédito fácil de aprovar”, normalmente está buscando um cartão que:

- pede pouca comprovação de renda

- aceita quem tem pouco histórico

- dá resposta rápida, muitas vezes pelo celular

- começa com limite menor e aumenta com o tempo

Agora vem a parte que quase ninguém explica direito: “fácil” depende do seu momento.

Para uma pessoa com renda estável, o mais fácil pode ser um cartão básico de banco digital. Para quem está negativado, o caminho mais realista pode ser outro.

Por isso, ao longo do texto, eu vou te mostrar alternativas por tipo. Assim você não perde tempo tentando o “cartão do vizinho” e se frustrando.

Como os bancos decidem a aprovação (e por que o “mais fácil” muda de pessoa para pessoa)

Antes de escolher, vale entender como a aprovação funciona. Mesmo quando a solicitação é online e rápida, existe uma análise por trás. Em geral, as instituições olham um conjunto de informações, como:

1) Seus dados cadastrais

Parece básico, mas muita gente é reprovada por cadastro inconsistente. Endereço diferente do comprovante, telefone desatualizado, renda mal informada… tudo isso pode derrubar a chance.

2) Seu histórico financeiro

Aqui entram score, pagamentos em dia, relacionamento com bancos e até como você lida com dívidas.

3) Sua renda e estabilidade

Nem sempre é “renda alta”. Muitas vezes, o que pesa é a consistência: entradas frequentes, movimentação na conta, padrão de gastos.

4) Seu comportamento recente de crédito

Um erro clássico é sair tentando pedir cartão de crédito em vários lugares ao mesmo tempo. Isso pode soar como “urgência”, o que aumenta o risco na visão do banco.

É por isso que a pergunta “qual o cartão de crédito é mais fácil de ser aprovado” não tem uma resposta única.

O mais fácil é o que combina com o seu perfil e com o tipo de análise que você consegue passar agora.

Os tipos de cartão com maior chance de aprovação (do mais “tranquilo” ao mais comum)

Aqui está a parte que costuma destravar a vida de quem está empacado. Em vez de focar só em “qual banco aprova mais”, faz sentido olhar os tipos de cartão que, na prática, costumam facilitar a aprovação.

Cartão com limite garantido (o caminho mais direto para quem leva “não”)

Esse tipo funciona assim: você coloca um dinheiro como garantia (em uma aplicação ou reserva), e isso vira o seu limite.

Como o risco para a instituição cai muito, a chance de conseguir o cartão tende a ser maior, inclusive para quem já recebeu negativas.

Ele é útil principalmente para quem:

- está começando do zero no crédito

- está com score baixo

- quer voltar a ter cartão com mais previsibilidade

Um ponto importante: ele não é “milagre”, mas pode ser a forma mais objetiva de conseguir um cartão e, com o tempo, construir histórico.

Cartão consignado (para quem tem margem)

O consignado costuma ser uma opção mais acessível porque a fatura pode ser descontada direto do benefício ou salário, dependendo do caso.

Isso reduz o risco de inadimplência, e a aprovação tende a ser mais simples para quem se encaixa nas regras.

É comum ser indicado para:

- aposentados e pensionistas

- servidores públicos

- pessoas elegíveis em convênios específicos

Nem todo mundo pode solicitar, mas se você pode, é um caminho bem realista quando a ideia é achar qual o cartão de crédito mais fácil para ser aprovado no seu cenário.

Cartão pré-pago e alternativas para começar

O pré-pago não é crédito tradicional, mas ajuda quem precisa de um cartão para compras online, assinaturas e controle de gastos.

Ele costuma ter menos barreiras, só que não resolve a dor de “preciso de limite para parcelar”.

Vale como plano B quando você quer praticidade e organização, mas não como solução completa para quem busca crédito.

Cartões de loja e cartões de entrada

Cartões de loja e produtos “de entrada” podem ter regras de aprovação mais leves em alguns casos, mas é essencial olhar com calma:

- onde dá para usar (só na loja ou em qualquer lugar?)

- anuidade e taxas

- juros do rotativo e parcelamento

Eles podem ser uma porta de entrada, mas você precisa comparar para não entrar num cartão que parece fácil e sai caro depois.

Cartão de crédito fácil de ser aprovado pela internet: o que muda no digital?

Hoje muita gente quer um cartão sem agência, sem papelada e sem conversa. Faz sentido.

A boa notícia é que cartão de crédito fácil de ser aprovado pela internet costuma existir em várias modalidades, principalmente em bancos digitais e fintechs.

No digital, você ganha:

- praticidade para enviar documentos (quando pedem)

- resposta mais rápida

- controle total pelo aplicativo

Mas tem um cuidado essencial: a internet também é terreno de golpe.

Fuja de promessas do tipo “aprovado na hora garantido” e, principalmente, de qualquer site que cobre taxa antecipada para liberar cartão. Cartão sério não funciona assim.

Se for solicitar online, priorize apps oficiais, lojas confiáveis e sites bem conhecidos. E sempre confira se o endereço do site é o correto.

Cartão que libera crédito na hora: quando isso é verdade (e quando é só expectativa)

A busca por “cartão que libera crédito na hora” cresceu porque todo mundo quer uma solução rápida.

Só que aqui existe uma confusão comum: aprovação não é a mesma coisa que limite liberado imediatamente.

O que pode acontecer “na hora”?

- você faz o cadastro e recebe um “aprovado” rapidamente

- você já consegue um cartão virtual para compras online

- o limite inicial aparece baixo e vai aumentando com uso

O que nem sempre acontece “na hora”?

- limite alto logo de cara

- aprovação para qualquer perfil

- liberação sem nenhuma regra

Então, se você quer agilidade, vale ajustar a expectativa: o mais realista é começar com limite menor, usar bem e mostrar bom comportamento. Isso costuma ajudar mais do que ficar pulando de cartão em cartão.

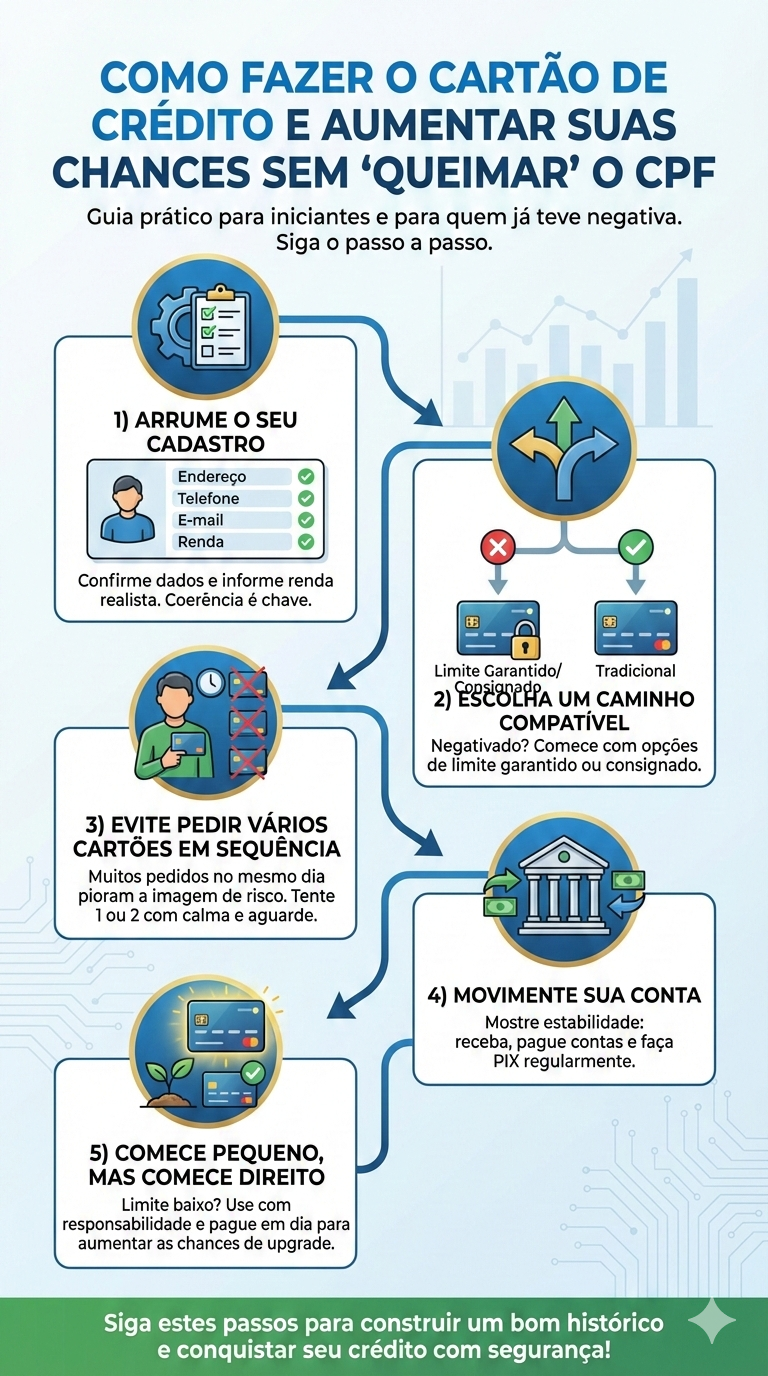

Como fazer o cartão de crédito e aumentar suas chances sem “queimar” o CPF

Se a sua dúvida é como fazer o cartão de crédito e sair do zero, aqui vai um passo a passo simples e bem prático. Ele também serve para quem já tentou e levou negativa.

1) Arrume o seu cadastro

Confirme endereço, telefone, e-mail e renda. Se você é autônomo, informe renda média realista, sem inventar. Coerência conta muito.

2) Escolha um caminho compatível com seu perfil

Se você está negativado, por exemplo, talvez o melhor começo seja um cartão com limite garantido ou consignado, em vez de insistir em um cartão tradicional.

3) Evite pedir vários cartões em sequência

Se você fizer uma maratona para pedir cartão de crédito em muitos apps no mesmo dia, pode piorar a imagem de risco. Escolha 1 ou 2 opções, tente com calma e aguarde.

4) Movimente sua conta (se tiver)

Bancos e fintechs costumam olhar movimentação. Receber, pagar contas, fazer PIX, manter uma rotina ajuda a mostrar estabilidade.

5) Comece pequeno, mas comece direito

Se você consegue um limite menor, ótimo. Use com responsabilidade, pague em dia e não estoure o limite. Isso aumenta as chances de upgrade.

Aqui entra um ponto importante: quando alguém pergunta “qual o cartão de crédito mais fácil de ser aprovado”, muitas vezes o problema não é o cartão. É o jeito de tentar. Ajustando o processo, a chance melhora.

Se você está negativado: quais caminhos são mais realistas hoje

Se você está com o nome negativado, dá para ser bem honesto: cartão de crédito tradicional com limite alto fica mais difícil. Mas isso não significa que você está sem saída.

Os caminhos mais realistas costumam ser:

- cartão com limite garantido: você controla o limite com uma reserva, e isso costuma facilitar

- cartão consignado (quando possível): se você tem margem, pode ser uma opção mais acessível

- reorganização antes de tentar de novo: negociar dívidas e regularizar o CPF ajuda na análise

O Plusdin sempre bate nessa tecla porque funciona: você não precisa “forçar” crédito caro para resolver um aperto, quando dá para reconstruir o caminho com mais segurança.

Atenção às promessas: “não consulta SPC e Serasa com limite” existe mesmo?

Essa é uma das perguntas mais perigosas da internet. Muita gente procura “qual cartão de crédito que não consulta SPC e Serasa com limite” esperando uma solução sem análise.

Só que, na vida real, a maioria das instituições faz algum tipo de consulta e análise de risco.

Quando aparece algo que “não consulta”, normalmente envolve:

- cartão pré-pago (não é crédito tradicional)

- cartão com limite garantido (o risco é reduzido pela garantia)

- promessas enganosas (golpe)

Regra de ouro: se pedirem taxa para liberar cartão, desconfie. Cartão sério pode até ter anuidade, mas não cobra “liberação” antecipada.

Perguntas frequentes

Qual o cartão que libera crédito na hora?

Alguns cartões digitais conseguem aprovar o cadastro rápido e liberar um cartão virtual quase imediatamente.

Mas limite alto na hora não é regra. O mais comum é começar com limite menor e ganhar aumento com uso e pagamento em dia.

Qual é o cartão de crédito que vem com limite de R$ 1000?

Não existe um cartão que “venha” garantidamente com R$ 1000, porque o limite depende da análise do seu perfil.

O que você pode fazer é escolher opções que costumam começar com limites acessíveis e, se necessário, considerar limite garantido, onde você define o quanto vira limite.

Qual é o banco mais fácil de conseguir um cartão de crédito?

Em geral, bancos digitais e produtos de entrada costumam ter processos mais simples. Mesmo assim, o mais fácil vai depender do seu perfil (renda, histórico e cadastro).

Às vezes, o caminho mais fácil não é um “banco”, e sim um tipo de cartão, como consignado ou garantido.

Qual cartão de crédito para negativado com limite aprovado na hora em 2025?

Para negativados, promessas de “aprovado na hora com limite” precisam ser vistas com cuidado.

O mais realista costuma ser cartão com limite garantido (onde você cria o limite com uma reserva) ou consignado (se tiver margem). Isso evita cair em armadilhas e juros abusivos.

Qual cartão de crédito que não consulta SPC e Serasa com limite?

Na prática, a maioria consulta ou faz algum tipo de análise. O que costuma “driblar” essa barreira é o cartão pré-pago (sem crédito) ou o cartão com limite garantido (risco menor). Fuja de sites que prometem crédito sem análise e ainda cobram taxa.

Qual cartão de crédito online é o mais fácil de aprovação?

Cartões digitais e de entrada podem facilitar pela praticidade e análise automatizada.

Para muita gente, um cartão de crédito fácil de ser aprovado pela internet é aquele que aceita quem tem pouco histórico e libera limite inicial menor, com chance de aumento ao longo do tempo.

Fechando o assunto: o jeito mais fácil de sair do “não” e conseguir um cartão

Voltando à pergunta principal: qual o cartão de crédito mais fácil de ser aprovado? A resposta mais honesta é: o cartão mais fácil é o que combina com o seu momento e com o seu histórico hoje.

Se você está começando, faz sentido mirar em um cartão de entrada e construir histórico com calma. Se está negativado ou levando muita negativa, o caminho mais seguro costuma ser o limite garantido ou o consignado, quando disponível.

E se você quer rapidez, dá para buscar um cartão que libera crédito na hora, mas entendendo que “na hora” quase sempre significa “cadastro aprovado rápido”, não limite alto automático.

Aqui no Plusdin, a gente gosta de um caminho simples: escolha bem, peça com estratégia e use com inteligência. Com isso, o limite costuma crescer e a vida financeira fica bem mais leve.

Se quiser, aproveite para ver outros conteúdos do Plusdin sobre score, cartão para iniciantes e como organizar dívidas sem sofrimento.