As contas digitais se tornaram uma alternativa inteligente para quem busca um rendimento maior do que a tradicional poupança. Mas, afinal, qual conta digital rende mais?

Além da praticidade, muitas delas oferecem retornos atrativos, liquidez diária e isenção de tarifas.

Para te ajudar a escolher, listamos as melhores opções disponíveis no mercado.

Como funciona o rendimento das contas digitais?

Diferente da poupança, que segue uma regra fixa atrelada à taxa Selic, o rendimento das contas digitais geralmente é baseado no CDI (Certificado de Depósito Interbancário).

Esse indicador acompanha a Selic, mas com uma rentabilidade normalmente mais vantajosa.

Além disso, muitas contas digitais têm rendimento automático, sem que o usuário precise investir em um CDB ou fundo específico. Basta deixar o dinheiro na conta para que ele cresça sozinho.

Qual a diferença para a poupança?

A principal diferença está no percentual de rendimento. A poupança rende 70% da Selic, enquanto as contas digitais oferecem até 130% do CDI.

Além disso, a poupança só rende no “aniversário” do depósito, ou seja, a cada 30 dias. Já algumas contas digitais têm liquidez diária, o que significa que seu dinheiro cresce todos os dias úteis.

Qual conta digital rende mais? As 8 principais indicações

1. PagBank

O PagBank se destaca pelo seu CDB de liquidez diária com rendimento de até 130% do CDI. Isso significa que o dinheiro depositado na conta pode crescer bem mais do que na poupança, garantindo uma rentabilidade expressiva.

Além disso, o investimento tem proteção do Fundo Garantidor de Créditos (FGC), trazendo mais segurança para os clientes. A aplicação mínima é de apenas R$1, permitindo que qualquer usuário aproveite os benefícios sem grandes exigências.

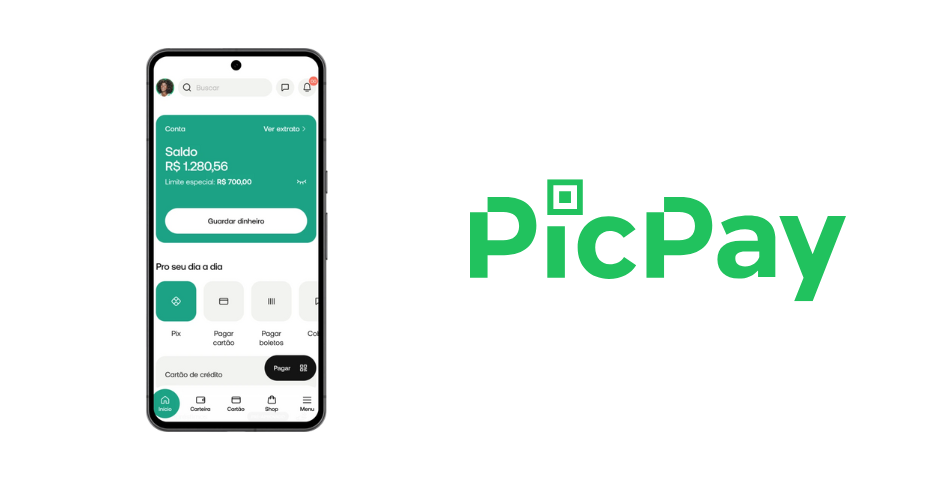

2. PicPay

O PicPay oferece um rendimento automático de 102% do CDI, permitindo que qualquer valor disponível na conta gere retorno diariamente. A conta digital do PicPay não exige valor mínimo para começar a render.

Veja aqui quanto rende R$ 5.000 no PicPay.

Esse percentual está acima da poupança e pode ser uma opção interessante para quem deseja facilidade e rendimento superior sem a necessidade de aplicações manuais, com liquidez diária e transferências instantâneas.

3. RecargaPay

O RecargaPay oferece rendimento de até 110% do CDI, permitindo que o dinheiro do usuário cresça de forma automática sem a necessidade de aplicações separadas.

Diferente de algumas contas digitais, não há cobrança de IOF e nem imposto de renda, o que torna o retorno ainda mais vantajoso. Essa conta digital se destaca entre aqueles que utilizam o RecargaPay para pagamentos e recargas.

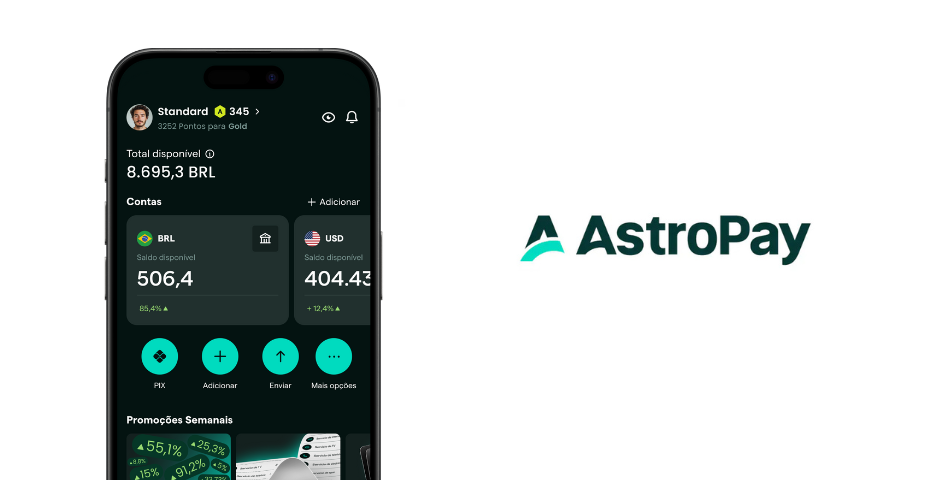

4. AstroPay

A conta AstroPay tem um rendimento de 115% do CDI, sendo uma opção interessante para quem deseja maximizar o retorno sobre o saldo disponível. Além disso, a conta permite pagamentos online e integração com diversas plataformas.

Com liquidez diária e sem necessidade de aplicações específicas, o dinheiro na conta cresce automaticamente, proporcionando mais praticidade e ganhos acima da média.

5. Sofisa Direto

O Sofisa Direto oferece 110% do CDI em seu CDB de liquidez diária, sendo uma opção sólida para quem deseja rendimento superior sem perder a flexibilidade de saque. Diferente de outras opções da lista, a conta se destaca pelo foco em investimentos.

Essa conta digital é uma das mais conhecidas no mercado quando se trata de investimentos e oferece garantia do Fundo Garantidor de Créditos (FGC), garantindo mais segurança para os usuários.

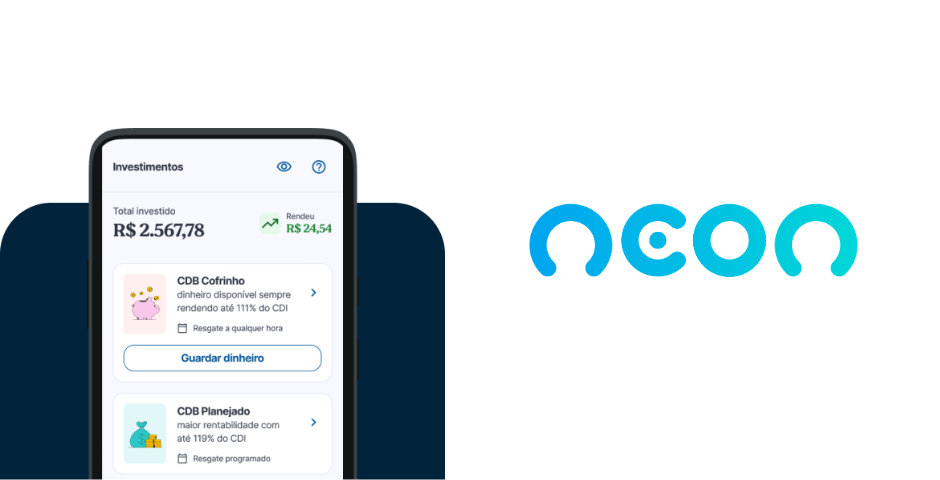

6. Neon

O Neon apresenta rendimento de 113% do CDI com liquidez diária, uma das melhores taxas do mercado para contas digitais.

A grande vantagem é que o usuário não precisa aplicar o dinheiro manualmente em investimentos separados: basta deixar o saldo na conta para que ele comece a crescer automaticamente.

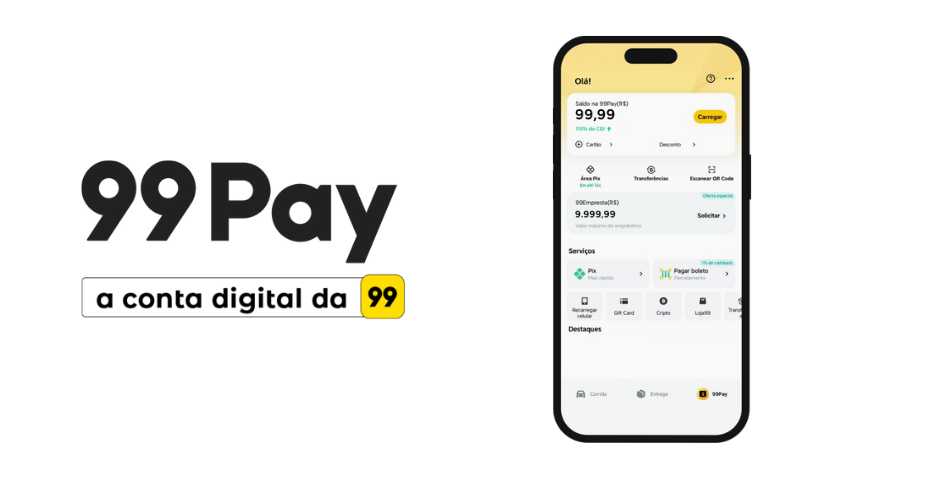

7. 99Pay

A conta digital da 99Pay rende 110% do CDI, inclusive nos finais de semana, garantindo que o saldo continue crescendo sem interrupções. Esse diferencial é interessante para quem deseja rentabilidade contínua e acesso rápido ao dinheiro.

Além do rendimento acima da poupança, a 99Pay é integrada ao ecossistema da 99, permitindo que o saldo seja usado para pagar corridas e serviços dentro do aplicativo. Outro diferencial é que a conta rende até mesmo nos fins de semana.

8. Mercado Pago

O Mercado Pago oferece um rendimento de 105% do CDI, garantindo retornos automáticos para qualquer saldo disponível na conta. O valor começa a render assim que entra na conta, sem necessidade de aplicações específicas.

Essa conta digital é ideal para quem utiliza o Mercado Livre e deseja integrar pagamentos e investimentos em um só lugar. Além do rendimento acima da poupança, os clientes podem usufruir de benefícios como cashback.

E aí? Qual conta digital rende mais?

A resposta para essa pergunta depende do seu perfil e das suas necessidades. Contas como PagBank e Sofisa Direto oferecem os maiores rendimentos para quem busca segurança e liquidez.

Já o PicPay e Neon são ideais para quem deseja praticidade, enquanto 99Pay e Mercado Pago são ótimas opções para quem já utiliza seus serviços integrados.

Independente da escolha, todas essas contas digitais oferecem rendimentos superiores à poupança, tornando-se alternativas mais vantajosas para quem deseja ver o dinheiro crescer sem burocracia.

Agora é sua vez! Compare as opções, escolha a melhor conta digital para o seu perfil e comece a aproveitar um rendimento maior para o seu dinheiro!