Ela é um dos investimentos mais conhecidos e utilizados pelos brasileiros. É simples, segura e não exige grandes conhecimentos financeiros. Mas você sabe como funciona a taxa de juros da poupança?

Saber isso é essencial para entender quanto seu dinheiro pode render e se ainda vale a pena investir nessa modalidade.

Qual é a taxa de juros da poupança?

A taxa de juros da poupança é feita de duas partes:

- Taxa Referencial (TR): uma taxa criada pelo Banco Central, mas hoje em dia ela está quase zerada (próxima de 0%). Então, ela quase não influencia no rendimento.

- Remuneração Adicional: essa parte depende da taxa Selic, que é a taxa básica de juros da economia.

Aqui, existem duas regras:

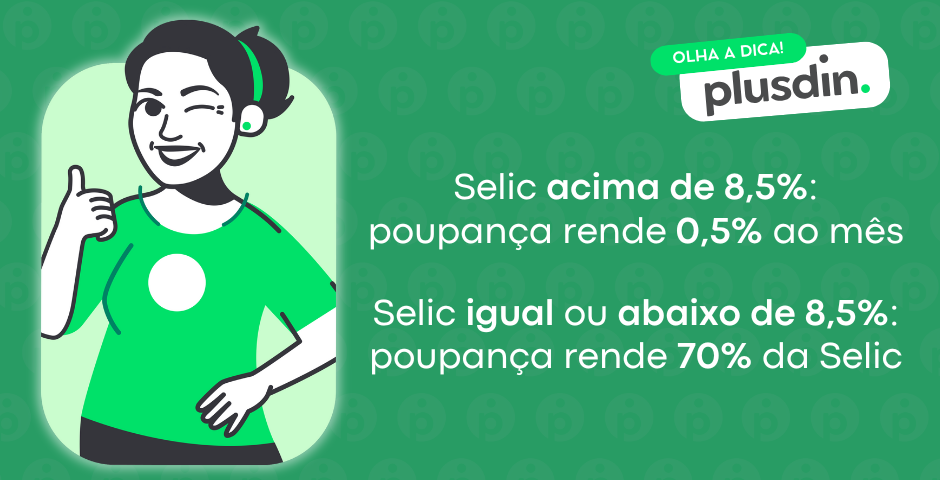

- Se a Selic estiver acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR.

- Se a Selic estiver igual ou abaixo de 8,5% ao ano, a poupança rende 70% da Selic + TR.

E como está a Selic em 2025?

Em 2025, a Selic está em 13,25% ao ano, ou seja, acima de 8,5%. Por isso, a poupança está rendendo 0,5% ao mês + TR.

Mas como a TR está praticamente zerada, o rendimento fica em torno de 0,5% ao mês.

Em 2025, como a Selic está alta (13,25%), a poupança está rendendo 0,5% ao mês. Simples, né?

Como calcular o rendimento da poupança

Imagine que você depositou R$ 1.000 na poupança. Como a Selic está acima de 8,5%, o cálculo do rendimento mensal é:

- Rendimento mensal = valor depositado x 0,5%

- Rendimento mensal = R$ 1.000 x 0,005 = R$ 5

Ou seja, seu dinheiro renderá R$ 5 por mês. Parece pouco, mas ao longo do tempo, esse valor pode aumentar graças aos juros compostos (juros sobre juros).

Tabela de rendimento da poupança em 2024

A tabela de rendimento da poupança em 2024 mostra que, durante o ano, o rendimento mensal variou pouco, ficando entre 0,50% e 0,61%.

Isso significa que a poupança rendeu pouco, mas de forma estável.

Para quem quer segurança e facilidade, ela ainda é uma boa opção, principalmente para guardar dinheiro de emergência ou para metas de curto prazo.

| Mês – 2024 | Rendimento |

|---|---|

| Janeiro | 0,58% |

| Fevereiro | 0,50% |

| Março | 0,53% |

| Abril | 0,59% |

| Maio | 0,59% |

| Junho | 0,58% |

| Julho | 0,58% |

| Agosto | 0,56% |

| Setembro | 0,57% |

| Outubro | 0,60% |

| Novembro | 0,57% |

| Dezembro | 0,61% |

| Acumulado do ano | 0,61% |

Aniversário da poupança

O aniversário da poupança é a data em que seu dinheiro completa 30 dias na conta. É só a partir desse dia que você pode sacar o dinheiro com os rendimentos do mês.

Se você sacar antes, perde o rendimento daquele período.

- Se você depositou R$ 1.000 no dia 10 de janeiro, o aniversário da poupança será no dia 10 de fevereiro.

- Se sacar no dia 9 de fevereiro, não receberá os R$ 5 de rendimento.

- Se sacar no dia 10 de fevereiro, o valor resgatado será de R$ 1.005.

Taxa de juros da poupança: vale a pena investir em 2025?

A poupança tem vantagens e desvantagens. Vamos analisar:

✅ Seu dinheiro é garantido pelo FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e banco.

✅ Você pode sacar o dinheiro a qualquer momento.

✅ Não precisa de conhecimento avançado para investir.

✅ Diferente de outros investimentos, a poupança não é taxada.

❌ Mas com a Selic alta, o rendimento de 0,5% ao mês pode não ser suficiente para superar a inflação.

❌ Existem investimentos mais rentáveis, como CDBs, Tesouro Direto ou fundos de investimento.

Exemplos de rendimento:

Vamos comparar o rendimento da poupança com outros valores:

| Valor investido | Rendimento mensal (0,5%) | Rendimento anual |

|---|---|---|

| R$ 1.000 | R$ 5,00 | R$ 61,69 |

| R$ 5.000 | R$ 25,00 | R$ 308,45 |

| R$ 10.000 | R$ 50,00 | R$ 616,90 |

| R$ 50.000 | R$ 250,00 | R$ 3.084,50 |

A poupança da Caixa é melhor?

Muita gente garante que a Conta Poupança da Caixa rende mais que as outras. Mas isso é um mito!

Afinal, o rendimento da poupança é igual em todos os bancos, seja na Caixa Econômica Federal, Santander, Bradesco, Banco do Brasil, Itaú ou qualquer outro.

A regra de cálculo é a mesma para todos. O que pode mudar de um banco para outro são os serviços extras que eles oferecem, como:

- Resgate automático para conta corrente.

- Promoções tipo “poupança premiada” (onde você pode ganhar prêmios ao investir).

- Redução de tarifas ou taxas.

- Opções de investimentos com taxas mais baixas.

Mas, no fim das contas, o rendimento da poupança em si é exatamente o mesmo em qualquer banco.

Quanto rende R$ 1.000 com a taxa de juros da poupança?

Vamos fazer as contas: se você depositar R$ 1.000 na poupança e deixar o dinheiro lá por 12 meses, considerando que a Selic está em 15% ao ano (acima de 8,5%), o rendimento será:

- Rendimento mensal: 0,5% ao mês + TR (que está quase zerada).

- Rendimento total em 12 meses: R$ 61,70.

Isso significa que, no final do ano, você terá R$ 1.061,70 na conta, independentemente do banco.

Seja na Caixa, Santander, Bradesco, Banco do Brasil ou Itaú, o valor final será o mesmo.

Se você quer ganhar mais, vale a pena pesquisar outras opções de investimento, como CDBs, Tesouro Direto ou fundos de renda fixa.

O importante é sempre se informar e escolher o que faz mais sentido para os seus objetivos.